CICC:等待有机会增加代表新技术浪潮增长风格的

栏目:媒体新闻 发布时间:2025-06-13 09:08

交易股票时,您可以查看Jin Qilin分析师的研究报告,这些分析师具有强大的,专业的,高涨的态度和全面,并帮助您获得潜在的主题机会! 以 - 金尖的 - 李Zhao结束...

交易股票时,您可以查看Jin Qilin分析师的研究报告,这些分析师具有强大的,专业的,高涨的态度和全面,并帮助您获得潜在的主题机会! 金色的触摸末尾:Li Zhao,Miao Yanliang,Yang Xiaoqing,配额

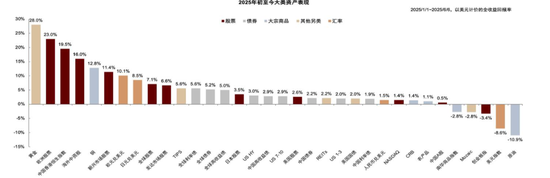

在2025H1,我们建议维持过度提供黄金并增加中国股票的分配。美国股票将从进攻转向国防,全球商品的低分配以及中国债券的共同规定(“ 2025年主要拥有的观点:对时代的回应”,于2012年12月11日出版),可实现良好的回报。自4月以来,美国关税的影响已经超出了预期,宏观环境发生了巨大变化。在2025年2月,我们建议提供资产的弹性上升,寻求发展的同时保持稳定性,并增加安全性能的分配,例如黄金,高股息和中型债券;等待机会y增加代表新技术增长风格的股票的分配。

图1:2025年全球主要拥有的表现:黄金和香港股票导致上升,美国股票薄弱,债券处于中间

资料来源:CICC研究部风

关税前景领先市场趋势,运营运营反映了新政策

美国关税政策是2025H1全球主要财产运营的主要矛盾:关税的影响超出了4月初的预期,全球财产涉足“帮助对年轻人”;关税期望在4月下旬有所提高,市场情绪大大提高。尽管5月的关税大大降低了,但实际的平均有效税率仍接近16%,高于2024年底的2.4%的水平,这可能会对全球贸易和经济产生负面影响。

美国关税政策是主观和不合理的,仍然有很多未来解释的变化。它可以继续在2025H2的全球市场趋势中占主导地位。

图2:美国关税有效率仍然接近关税级别的“ Smutholy”

注意:最多2025/6/3来源:风,耶鲁大学预算实验室,CICC研究部

图3:尽管关税率较低,但政策不确定性在未来的Variablesource中仍然很高:美联储,CICC研究部

我们监视2018年至2020年和2025年(例如宣布关税)和积极新闻(例如宣布税收并达成贸易协议)的负关税新闻,在发布新闻后7天指定了谨慎和依靠关税的时间范围,并研究主要关税,何时会更改收费时,关税会改变。与2018年至2020年中国主要目标的关税相比,2025年的关税会影响全球大多数国家,范围更高,税率更高和更快的实施。在关税增加期间,美国S股在2025年下跌,从2018年增加到2020年,在美国关税冲击的日益增加。

除了关税政策的差异外,我们还发现,2025年资产运营的运营规则与2018 - 2020年的运营规则明显不同,也可能受到三个额外的周期的影响:

1)美元周期:当关税上升时,美元下降,美国债券利率上涨,黄金急剧增加。

2)技术周期:当关税升级时,中国股票不少,增长风格的股票排名领先。

3)房地产周期:当税率升级时,金融周期行业的表现较差,当关税下降时,中国股票下降了低于美国,而房地产行业则上升最低。

图4:当关税增加为职业时(效果7天)时,合并的 - WithBasic提示了基本所有权

资料来源:CICC研究部风

图5:累积当关税增加的期望更加谨慎时(影响后7天)

注意:左图中的行业指标使用行业分类行业指数,以及正确图片中的样式指标使用CITIC样式索引来源:风,CICC研究部

图片6:当关税期望更加乐观时,主要资产的累积起伏(撞击后7天)

资料来源:CICC研究部风

美元周期:美元资产正在下降,黄金牛市未完成,非美国资产有点优越

自2008年的金融危机以来,美元在17年内增长了40%以上,这使其成为布雷顿·伍兹系统(Bretton Woods System)破裂的最长周期。在美元继续上涨时美国的“美国”:美国的经济增长高于其他国家,技术发展速度要快于其他国家,并且所有权的回归比其他国家高。但是进入2025H2,“美国例外主义”最终可以。

图7:长期美元周期与美国全球增长间隔高度同步;在过去的17年中,美元的美元持续增长,因为美国的经济增长已将其利益扩大到其他国家。

资料来源:CICC的Wind,Haver,GFDATABESE,CADECTIADEN

让我们首先看一下美国。尽管从长远来看,“大型美容法”扩大了检察官的扩大,但有必要首先减少财政收入。只有在2026年实施减税政策之后,才会减少。除了提高关税收入不足之外,我们希望美国财政缺陷在2025年继续缩小,并且比率不足可能会降低到5%-6%的范围(图8),并且只会返回To下半年,美国的增长前景可能会继续恶化。尽管当前的通货膨胀率低,但关税压力仍然可能导致“第二通货膨胀”的风险。我们继续期望美国经济会停滞或撤退,从而阻止财务所有权的绩效。

图8:美国财政缺陷在2025年,对经济支持的支持削弱了

资料来源:CBO,CICC研究部

图9:子项目模型预测,美国下半年可能会弹跳美国的通货膨胀

资料来源:Haver,CICC研究系

随着宏观在美国的局势恶化,欧洲财政增长的增长预期增加了,中国的股票出现,美国股票在2025年的表现不足,欧洲和香港股票的表现不足,而非美国地区和美国之间的增长,技术和财产的差异差异。我们认为“美国例外主义”是毁灭性的,一个ND美元牛市可能会完成(“衰退叙事和全球资产重估”)。

图10:SYS聊天机器人竞技场的LMANG空间等级中的中国和美式模型AI就是Queeze

注意:LMSYS Chatbot Arena使用众包检查AI模型:用户在官方网站上输入了问题,许多身份不明的模型同时返回结果。用户根据他们期望为不同模型开发审核标记的结果投票。

资料来源:LMSYS,中国安全研究部

我们希望美元将进入下降周期,但是,如果美元的流动性严格严格,例如,财政部将在债务上限后迅速发行美国债券,那么在阶段加强美元的可能性就不会被消除,但不会在长期内改变。我们希望解决第三季度的债务上限。由于当前的PAG系统链路中的足够储备我们(图11),美国债券的释放并没有显着上涨(图12),共和党控制了两所房屋以降低谈判风险。美联储可以使用SLR,SFR和其他工具调整来提高流动性。我们的基准场景是这种债务上限对市场的影响,并且流动性得到了相当控制的控制。

图表11:美国银行的储备金的GDP比率高于平均历史

资料来源:CICC研究部风

图12:美国债券发行的数量尚未显着增加

资料来源:美国财政部,CICC研究部

在研究美元的历史下降周期,您会发现黄金,商品和股票往往会上升。在减少了美元枯竭的影响之后,没有改变其他国家 /地区的股票的股票以及非U.S.的股票是相当占主导地位的(图13)。

图13:美元下降时期,Gold,Commodities和股票往往会上升

资料来源:CICC研究部风

美元的失败和金融体系的变化削弱了美元对债券的安全能力,使财产安全,黄金是受益人的直接受益人。目前,黄金价格高于我们的模型计算价格的余额价格(黄金昂贵吗?),但这并不意味着黄金公牛市场已经结束,但是资产的变化正在上升。从与周期周期比较的见解,黄金可能处于牛市的早期阶段(图14)。我们将使黄金中心的预测在3,000美元至5,000美元/盎司之间,而不会低估黄金在接下来的两年或两年内达到5,000美元/盎司的可能性(图15)。

图14:与黄金公牛历史市场的增加和持续时间相比,当前的黄金市场可能还不够,并且可能处于黄金公牛市场的早期阶段。

资料来源:CICC研究部风

图15:在未来10年内,黄金中心的发病率可能为每盎司3,000-5,000美元

资料来源:风,彭博,哈弗,CICC研究部

技术周期:股票特性的前景很高,增长风格具有长期收益,中国财产继续恢复

Chatgpt出生于2022年底,标志着AI(人工智能)领域的巨大跳跃。人工智能的潜在和发展前景可能导致新的扭曲,科学和技术革命的浪潮促进了经济和社会变革,并对资本市场产生了深远的影响。我们监视铁路革命,电气革命和信息革命期间的性能,发现市场的变化将大大增加,股票变化(图16),利率将首先增加,然后下降。

图16:在以前的技术革命中,美国股票发生了巨大变化,变化并崩溃了。

SOURCE:耶鲁大学国际金融中心,Shiller Data,CICC研究部

我们认为,AI革命也是股票财产的主要机会,并已被美国和中国的“七个技术姐妹”证明。展望未来,我们判断,AI Revolution将逐渐进入舞台从基础设施到应用程序的实施,并且中国市场很大,应用方案很多,这可能反映了后来的优势。但是,与AI开发的前景相比,中国的股票价格尚未完全包括在内(图17位数18),因此它显示了低升值的优势,并且在关税冲击期间反映了相对稳定性。

图17:中国的技术库存以前不属于AI前景

注意:由于行业分类因素,美国技术库存使用了Awesome 7,中国使用了10种巨型技术(腾讯,阿里巴巴,梅图安,百度,SMIC,小组组,JD.com,Byd,Geely Auto,Netease)和其他经济体使用MSCI信息技术;时间到2024年12月31日

资料来源:CICC研究部彭博社的Factset

图18:与美国股票相比,中国巨型技术是认真的折扣,最近缩小了

资料来源:彭博,中国研究系研究部

我们将继续对中国财产在AI革命中的有前途的前景保持乐观,而不是对中国股票在中期的股票中感到悲观,并且对分配发展技术的股票的长期成本感到乐观。对于债券,技术革命加强了乐观的期望和食欲,这导致了短期利率的上升趋势。从长远来看,提高生产效率的技术进步将降低通货膨胀和利率。

图19:在以前的技术革命中,美国对首先折痕,然后跌倒

资料来源:全球数据数据,美联储,CICC研究部

站在目前的时间点,改善远处处于风险的地方会给债券市场带来更大的压力,并限制了利率下降空间。 AI革命与绿色转化相结合增加了对金属能量的长期需求,这可能导致形成某些商品的“额外周期”(图20)。

图20:AI革命和绿色转化,产品可能处于新的“超级周期”的上升阶段

资料来源:MacDonald R.加拿大银行商品指数的持久版本,1870年至2015年[M]。渥太华:加拿大统计局,2017年。

但是,作为短期财产,这些商品受到短暂的经济周期的影响。例如,在2022年,市场考虑了商品的“超级周期”,但最终由于减缓了全球经济增长和需求减弱,石油价格一直下降,铜价变化和侧面,“额外的周期”没有实现(图21)。世界的经济增长继续放缓至2025H2,现在是AI革命推动需求的时候了。短期内可能不会改变商品市场。

图21:2022年之后,商品将努力返回,反映了经济周期的下降压力,而伟大的“超级循环”叙述将不再起作用

资料来源:CICC研究部风

房地产周期:长期以来拒绝利率,强调股息资产,而周期性资产仍然不足,在9月24日之后,房地产市场表现出稳定的迹象,但周期的下半年尚未完成。在流行病的影响之后,中国的杠杆率结束了将近20年,信用周期进入了下半年。

对房地产周期和信用周期有积极的评论,可以互相加强。我们有在过去的100年中,在16个国家中审查了19个向下的杠杆通胀周期,以提供分析中国市场观点的线索。库存拐点通常发生在变形拐点变化点之前。在去杠杆化期间,股票指数可能会适度谴责,中位数的五年增加到30%。即使是股票表现较弱的日本,也看到了许多眼睛扭转的扭转局面。汇率和利率在杠杆比点的点之前相对稳定,在拐点之后,它会进入更长的旋转。五年内10年利率的总中位数超过200bp。通常,房地产周期始于信用周期拐点的三年后,中位数下降了35%。

图22:库存调整是在信用周期的下点之前完成的,然后去杠杆化期适度固定;在信用周期拐点之后,利率将继续下降。

资料来源:CICC研究部风

根据国外的长期周期经验,我们认为,在信用周期的下半年和房地产周期中,宣布利息的宣布率可以保持长期的下降趋势。股票市场看上去更加前景,更快地反映了政策放松,这可能是第一个泵一个上升点的主要属性。自2011年以来,回到中国的住房价格的第四范围内。上海和深圳300人已经交换了两次,一旦违反了趋势,它就会迅速加强。

图表23:房价下跌,股票价格不会一次下跌,有一个促进反趋势的先例

资料来源:CICC研究部风

自1970年以来,住房价格每年下跌超过82次,其中59%的时间段对应于股票价格。基于联合国的案件ITED州,日本,韩国和德国,意外的政策刺激,Teksnologice浪潮和市值改革吸引了外国资本,在房地产下降时,外国资本会流动并推动股票市场上升。因此,股票市场与住房市场之间的关系尚未固定。从股票风格的角度来看,股票在中国和日本住房价格的下降期间的表现要比市场表现更好。

图24:日本1992-2012在房价的下跌范围内,高股息不仅仅是市场

资料来源:CICC研究部风

资产分配的灵感:过度分配金高股息中债券,标准的美国债券,低分配美国股票,增加待机时间增加了技术股票

我们将关税的影响与三个额外的周期的效果相叠加,全面检查健康对不同类型的特性有很大的影响,发现安全的Prope黄金和债券之类的rties非常占主导地位,建议过度使用。美元资产和商品的排名相对较低,建议在美国股票和商品的低水平中进行排名。

在美元的所有权中,我们认为美国的债务不确定性特别高。关税外的“大型美容法”收入以及美国财政缺陷的比率可能会在2025年减少,并且释放财政债券对美国债务的负面影响减少了。如果第二次通货膨胀率延迟,或者美国经济大幅下降,则可能会有临时的机会来显示美国国库券,并且无法排除10年美国国债利率下降的10年美国国债利率下降以下。但是,在笨拙的乐队中,通货膨胀和流动性的风险也完全有可能导致利率急剧上升。因此,我们对美国债务没有强烈的看法并保持标准调整。

不能保证20次国内政策25H2,建议内部库存将其首先使用高股息资产。从长远来看,技术周期会影响资产前景。我们对重新评估中国所有权的重新评估非常乐观,并建议以低价赚取低价,并等待增加Hang Seng Technology代表的技术增长股票的分配。

图25:2025H2分配资产资产的建议

资料来源:CICC研究部风

附录:美国财政前景和所有权启示

Ang Kakthe美国财政对美国债券市场和美国经济有重要影响。预测美国财政缺陷的强大机构是国会预算办公室(CBO)。 2025年1月,不考虑特朗普的税收关税和减税,CBO预测,2025财年美国财政赤字的比率为6.2%,缺乏1.87万亿美元。从2025年,美国财政缺陷增加了23.6万亿美元35。2024财年美国财政赤字的比率为6.4%,缺乏1.83万亿美元。因此,CBO预测,2025年的比率不足略低于2024。

但是,2025年的两个基本政策对财政缺陷的道路产生了重大影响。首先,《大美女法》进行了减税和增加新的减税,但财政支出的减少低于减少财政收入。因此,CBO预测,从2025年到2034年,《大型美容法案》将增加额外的疲软 - 2.4万亿美元(不包括额外的利息成本)。

征收关税将增加财政收入并减少财政缺陷。尽管美国关税政策超过了市场期望,但关税收入已促进Y在年初超过了机构的预测。目前,CBO估计关税已从2025年至2035RMB降低了美国的不足2.8万亿美元(包括节省的利息储蓄0.5万亿美元)。为了参考,耶鲁大学预算实验室估计,关税可以从2026年减少23.8万亿美元,从而占GDP的0.64%。税收基金会估计,2025-2034可以减少2.03万亿美元的疲软,这接近CBO计算。

如果CBO计算得正确,则“大美容法”的影响以及对财政制度的关税通常会相互关闭,而特朗普的政策不会加速美国财政体系的破坏。应当指出的是,当CBO计算“大美容法”的影响时,假定某些税收减免将在27-28到期,这里有实际变量。例如,在今年年初,CBO还假设TCJA的减税政策将B26年后,E删除了E,但特朗普的“大美容法案”一直是这些削减政策的影响,将来可能会继续进行分阶段的税收减免。如果《大美容法》中的税收减免假设《大美容法》中的税收减免持久,那么在未来十年中,缺乏税将增加近5万亿美元,这不能因关税收入而完全降低。

与27-28相比,25-26政策的两年可见性更高:“大型美容法”首先削减了今年的财政支出,明年的税收减免条款将改变以减少财政收入。此外,今年的关税将开始增加财政收入。因此,美国财政缺陷可以在25年内缩小,赤字比率从6.4%降低到24%至5.5%,然后增加到6%以上至26岁以上。这与我们的帕特洛伊(Patuloy)一致,表明自去年以来,“美国财政倒退,然后扩展”(请参阅“ 2025年的主要财产前景:Respo:Respo时间变化”)。

从市场前景来看,这可能表明美国债券发行的压力在26年内发布。如果没有误会美国的通货膨胀,美国债券利率今年可能会有机会,并且不能排除10年国库债券利率下降3.5%-4%的可能性。但是,美国债券目前处于高度不确定性,撤退美元的风险也有所增加。我们对美国债券的分配没有强烈的看法。从政策的角度来看,高关税在特朗普管理中可能非常重要。他们不仅会减轻交易短缺并促进制造业的回报,而且还有助于减轻财政压力。我们认为,未来的关税政策仍然是可变的,当前的市场期望可能非常乐观。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafincance)

交易股票时,您可以查看Jin Qilin分析师的研究报告,这些分析师具有强大的,专业的,高涨的态度和全面,并帮助您获得潜在的主题机会! 金色的触摸末尾:Li Zhao,Miao Yanliang,Yang Xiaoqing,配额

在2025H1,我们建议维持过度提供黄金并增加中国股票的分配。美国股票将从进攻转向国防,全球商品的低分配以及中国债券的共同规定(“ 2025年主要拥有的观点:对时代的回应”,于2012年12月11日出版),可实现良好的回报。自4月以来,美国关税的影响已经超出了预期,宏观环境发生了巨大变化。在2025年2月,我们建议提供资产的弹性上升,寻求发展的同时保持稳定性,并增加安全性能的分配,例如黄金,高股息和中型债券;等待机会y增加代表新技术增长风格的股票的分配。

图1:2025年全球主要拥有的表现:黄金和香港股票导致上升,美国股票薄弱,债券处于中间

资料来源:CICC研究部风

关税前景领先市场趋势,运营运营反映了新政策

美国关税政策是2025H1全球主要财产运营的主要矛盾:关税的影响超出了4月初的预期,全球财产涉足“帮助对年轻人”;关税期望在4月下旬有所提高,市场情绪大大提高。尽管5月的关税大大降低了,但实际的平均有效税率仍接近16%,高于2024年底的2.4%的水平,这可能会对全球贸易和经济产生负面影响。

美国关税政策是主观和不合理的,仍然有很多未来解释的变化。它可以继续在2025H2的全球市场趋势中占主导地位。

图2:美国关税有效率仍然接近关税级别的“ Smutholy”

注意:最多2025/6/3来源:风,耶鲁大学预算实验室,CICC研究部

图3:尽管关税率较低,但政策不确定性在未来的Variablesource中仍然很高:美联储,CICC研究部

我们监视2018年至2020年和2025年(例如宣布关税)和积极新闻(例如宣布税收并达成贸易协议)的负关税新闻,在发布新闻后7天指定了谨慎和依靠关税的时间范围,并研究主要关税,何时会更改收费时,关税会改变。与2018年至2020年中国主要目标的关税相比,2025年的关税会影响全球大多数国家,范围更高,税率更高和更快的实施。在关税增加期间,美国S股在2025年下跌,从2018年增加到2020年,在美国关税冲击的日益增加。

除了关税政策的差异外,我们还发现,2025年资产运营的运营规则与2018 - 2020年的运营规则明显不同,也可能受到三个额外的周期的影响:

1)美元周期:当关税上升时,美元下降,美国债券利率上涨,黄金急剧增加。

2)技术周期:当关税升级时,中国股票不少,增长风格的股票排名领先。

3)房地产周期:当税率升级时,金融周期行业的表现较差,当关税下降时,中国股票下降了低于美国,而房地产行业则上升最低。

图4:当关税增加为职业时(效果7天)时,合并的 - WithBasic提示了基本所有权

资料来源:CICC研究部风

图5:累积当关税增加的期望更加谨慎时(影响后7天)

注意:左图中的行业指标使用行业分类行业指数,以及正确图片中的样式指标使用CITIC样式索引来源:风,CICC研究部

图片6:当关税期望更加乐观时,主要资产的累积起伏(撞击后7天)

资料来源:CICC研究部风

美元周期:美元资产正在下降,黄金牛市未完成,非美国资产有点优越

自2008年的金融危机以来,美元在17年内增长了40%以上,这使其成为布雷顿·伍兹系统(Bretton Woods System)破裂的最长周期。在美元继续上涨时美国的“美国”:美国的经济增长高于其他国家,技术发展速度要快于其他国家,并且所有权的回归比其他国家高。但是进入2025H2,“美国例外主义”最终可以。

图7:长期美元周期与美国全球增长间隔高度同步;在过去的17年中,美元的美元持续增长,因为美国的经济增长已将其利益扩大到其他国家。

资料来源:CICC的Wind,Haver,GFDATABESE,CADECTIADEN

让我们首先看一下美国。尽管从长远来看,“大型美容法”扩大了检察官的扩大,但有必要首先减少财政收入。只有在2026年实施减税政策之后,才会减少。除了提高关税收入不足之外,我们希望美国财政缺陷在2025年继续缩小,并且比率不足可能会降低到5%-6%的范围(图8),并且只会返回To下半年,美国的增长前景可能会继续恶化。尽管当前的通货膨胀率低,但关税压力仍然可能导致“第二通货膨胀”的风险。我们继续期望美国经济会停滞或撤退,从而阻止财务所有权的绩效。

图8:美国财政缺陷在2025年,对经济支持的支持削弱了

资料来源:CBO,CICC研究部

图9:子项目模型预测,美国下半年可能会弹跳美国的通货膨胀

资料来源:Haver,CICC研究系

随着宏观在美国的局势恶化,欧洲财政增长的增长预期增加了,中国的股票出现,美国股票在2025年的表现不足,欧洲和香港股票的表现不足,而非美国地区和美国之间的增长,技术和财产的差异差异。我们认为“美国例外主义”是毁灭性的,一个ND美元牛市可能会完成(“衰退叙事和全球资产重估”)。

图10:SYS聊天机器人竞技场的LMANG空间等级中的中国和美式模型AI就是Queeze

注意:LMSYS Chatbot Arena使用众包检查AI模型:用户在官方网站上输入了问题,许多身份不明的模型同时返回结果。用户根据他们期望为不同模型开发审核标记的结果投票。

资料来源:LMSYS,中国安全研究部

我们希望美元将进入下降周期,但是,如果美元的流动性严格严格,例如,财政部将在债务上限后迅速发行美国债券,那么在阶段加强美元的可能性就不会被消除,但不会在长期内改变。我们希望解决第三季度的债务上限。由于当前的PAG系统链路中的足够储备我们(图11),美国债券的释放并没有显着上涨(图12),共和党控制了两所房屋以降低谈判风险。美联储可以使用SLR,SFR和其他工具调整来提高流动性。我们的基准场景是这种债务上限对市场的影响,并且流动性得到了相当控制的控制。

图表11:美国银行的储备金的GDP比率高于平均历史

资料来源:CICC研究部风

图12:美国债券发行的数量尚未显着增加

资料来源:美国财政部,CICC研究部

在研究美元的历史下降周期,您会发现黄金,商品和股票往往会上升。在减少了美元枯竭的影响之后,没有改变其他国家 /地区的股票的股票以及非U.S.的股票是相当占主导地位的(图13)。

图13:美元下降时期,Gold,Commodities和股票往往会上升

资料来源:CICC研究部风

美元的失败和金融体系的变化削弱了美元对债券的安全能力,使财产安全,黄金是受益人的直接受益人。目前,黄金价格高于我们的模型计算价格的余额价格(黄金昂贵吗?),但这并不意味着黄金公牛市场已经结束,但是资产的变化正在上升。从与周期周期比较的见解,黄金可能处于牛市的早期阶段(图14)。我们将使黄金中心的预测在3,000美元至5,000美元/盎司之间,而不会低估黄金在接下来的两年或两年内达到5,000美元/盎司的可能性(图15)。

图14:与黄金公牛历史市场的增加和持续时间相比,当前的黄金市场可能还不够,并且可能处于黄金公牛市场的早期阶段。

资料来源:CICC研究部风

图15:在未来10年内,黄金中心的发病率可能为每盎司3,000-5,000美元

资料来源:风,彭博,哈弗,CICC研究部

技术周期:股票特性的前景很高,增长风格具有长期收益,中国财产继续恢复

Chatgpt出生于2022年底,标志着AI(人工智能)领域的巨大跳跃。人工智能的潜在和发展前景可能导致新的扭曲,科学和技术革命的浪潮促进了经济和社会变革,并对资本市场产生了深远的影响。我们监视铁路革命,电气革命和信息革命期间的性能,发现市场的变化将大大增加,股票变化(图16),利率将首先增加,然后下降。

图16:在以前的技术革命中,美国股票发生了巨大变化,变化并崩溃了。

SOURCE:耶鲁大学国际金融中心,Shiller Data,CICC研究部

我们认为,AI革命也是股票财产的主要机会,并已被美国和中国的“七个技术姐妹”证明。展望未来,我们判断,AI Revolution将逐渐进入舞台从基础设施到应用程序的实施,并且中国市场很大,应用方案很多,这可能反映了后来的优势。但是,与AI开发的前景相比,中国的股票价格尚未完全包括在内(图17位数18),因此它显示了低升值的优势,并且在关税冲击期间反映了相对稳定性。

图17:中国的技术库存以前不属于AI前景

注意:由于行业分类因素,美国技术库存使用了Awesome 7,中国使用了10种巨型技术(腾讯,阿里巴巴,梅图安,百度,SMIC,小组组,JD.com,Byd,Geely Auto,Netease)和其他经济体使用MSCI信息技术;时间到2024年12月31日

资料来源:CICC研究部彭博社的Factset

图18:与美国股票相比,中国巨型技术是认真的折扣,最近缩小了

资料来源:彭博,中国研究系研究部

我们将继续对中国财产在AI革命中的有前途的前景保持乐观,而不是对中国股票在中期的股票中感到悲观,并且对分配发展技术的股票的长期成本感到乐观。对于债券,技术革命加强了乐观的期望和食欲,这导致了短期利率的上升趋势。从长远来看,提高生产效率的技术进步将降低通货膨胀和利率。

图19:在以前的技术革命中,美国对首先折痕,然后跌倒

资料来源:全球数据数据,美联储,CICC研究部

站在目前的时间点,改善远处处于风险的地方会给债券市场带来更大的压力,并限制了利率下降空间。 AI革命与绿色转化相结合增加了对金属能量的长期需求,这可能导致形成某些商品的“额外周期”(图20)。

图20:AI革命和绿色转化,产品可能处于新的“超级周期”的上升阶段

资料来源:MacDonald R.加拿大银行商品指数的持久版本,1870年至2015年[M]。渥太华:加拿大统计局,2017年。

但是,作为短期财产,这些商品受到短暂的经济周期的影响。例如,在2022年,市场考虑了商品的“超级周期”,但最终由于减缓了全球经济增长和需求减弱,石油价格一直下降,铜价变化和侧面,“额外的周期”没有实现(图21)。世界的经济增长继续放缓至2025H2,现在是AI革命推动需求的时候了。短期内可能不会改变商品市场。

图21:2022年之后,商品将努力返回,反映了经济周期的下降压力,而伟大的“超级循环”叙述将不再起作用

资料来源:CICC研究部风

房地产周期:长期以来拒绝利率,强调股息资产,而周期性资产仍然不足,在9月24日之后,房地产市场表现出稳定的迹象,但周期的下半年尚未完成。在流行病的影响之后,中国的杠杆率结束了将近20年,信用周期进入了下半年。

对房地产周期和信用周期有积极的评论,可以互相加强。我们有在过去的100年中,在16个国家中审查了19个向下的杠杆通胀周期,以提供分析中国市场观点的线索。库存拐点通常发生在变形拐点变化点之前。在去杠杆化期间,股票指数可能会适度谴责,中位数的五年增加到30%。即使是股票表现较弱的日本,也看到了许多眼睛扭转的扭转局面。汇率和利率在杠杆比点的点之前相对稳定,在拐点之后,它会进入更长的旋转。五年内10年利率的总中位数超过200bp。通常,房地产周期始于信用周期拐点的三年后,中位数下降了35%。

图22:库存调整是在信用周期的下点之前完成的,然后去杠杆化期适度固定;在信用周期拐点之后,利率将继续下降。

资料来源:CICC研究部风

根据国外的长期周期经验,我们认为,在信用周期的下半年和房地产周期中,宣布利息的宣布率可以保持长期的下降趋势。股票市场看上去更加前景,更快地反映了政策放松,这可能是第一个泵一个上升点的主要属性。自2011年以来,回到中国的住房价格的第四范围内。上海和深圳300人已经交换了两次,一旦违反了趋势,它就会迅速加强。

图表23:房价下跌,股票价格不会一次下跌,有一个促进反趋势的先例

资料来源:CICC研究部风

自1970年以来,住房价格每年下跌超过82次,其中59%的时间段对应于股票价格。基于联合国的案件ITED州,日本,韩国和德国,意外的政策刺激,Teksnologice浪潮和市值改革吸引了外国资本,在房地产下降时,外国资本会流动并推动股票市场上升。因此,股票市场与住房市场之间的关系尚未固定。从股票风格的角度来看,股票在中国和日本住房价格的下降期间的表现要比市场表现更好。

图24:日本1992-2012在房价的下跌范围内,高股息不仅仅是市场

资料来源:CICC研究部风

资产分配的灵感:过度分配金高股息中债券,标准的美国债券,低分配美国股票,增加待机时间增加了技术股票

我们将关税的影响与三个额外的周期的效果相叠加,全面检查健康对不同类型的特性有很大的影响,发现安全的Prope黄金和债券之类的rties非常占主导地位,建议过度使用。美元资产和商品的排名相对较低,建议在美国股票和商品的低水平中进行排名。

在美元的所有权中,我们认为美国的债务不确定性特别高。关税外的“大型美容法”收入以及美国财政缺陷的比率可能会在2025年减少,并且释放财政债券对美国债务的负面影响减少了。如果第二次通货膨胀率延迟,或者美国经济大幅下降,则可能会有临时的机会来显示美国国库券,并且无法排除10年美国国债利率下降的10年美国国债利率下降以下。但是,在笨拙的乐队中,通货膨胀和流动性的风险也完全有可能导致利率急剧上升。因此,我们对美国债务没有强烈的看法并保持标准调整。

不能保证20次国内政策25H2,建议内部库存将其首先使用高股息资产。从长远来看,技术周期会影响资产前景。我们对重新评估中国所有权的重新评估非常乐观,并建议以低价赚取低价,并等待增加Hang Seng Technology代表的技术增长股票的分配。

图25:2025H2分配资产资产的建议

资料来源:CICC研究部风

附录:美国财政前景和所有权启示

Ang Kakthe美国财政对美国债券市场和美国经济有重要影响。预测美国财政缺陷的强大机构是国会预算办公室(CBO)。 2025年1月,不考虑特朗普的税收关税和减税,CBO预测,2025财年美国财政赤字的比率为6.2%,缺乏1.87万亿美元。从2025年,美国财政缺陷增加了23.6万亿美元35。2024财年美国财政赤字的比率为6.4%,缺乏1.83万亿美元。因此,CBO预测,2025年的比率不足略低于2024。

但是,2025年的两个基本政策对财政缺陷的道路产生了重大影响。首先,《大美女法》进行了减税和增加新的减税,但财政支出的减少低于减少财政收入。因此,CBO预测,从2025年到2034年,《大型美容法案》将增加额外的疲软 - 2.4万亿美元(不包括额外的利息成本)。

征收关税将增加财政收入并减少财政缺陷。尽管美国关税政策超过了市场期望,但关税收入已促进Y在年初超过了机构的预测。目前,CBO估计关税已从2025年至2035RMB降低了美国的不足2.8万亿美元(包括节省的利息储蓄0.5万亿美元)。为了参考,耶鲁大学预算实验室估计,关税可以从2026年减少23.8万亿美元,从而占GDP的0.64%。税收基金会估计,2025-2034可以减少2.03万亿美元的疲软,这接近CBO计算。

如果CBO计算得正确,则“大美容法”的影响以及对财政制度的关税通常会相互关闭,而特朗普的政策不会加速美国财政体系的破坏。应当指出的是,当CBO计算“大美容法”的影响时,假定某些税收减免将在27-28到期,这里有实际变量。例如,在今年年初,CBO还假设TCJA的减税政策将B26年后,E删除了E,但特朗普的“大美容法案”一直是这些削减政策的影响,将来可能会继续进行分阶段的税收减免。如果《大美容法》中的税收减免假设《大美容法》中的税收减免持久,那么在未来十年中,缺乏税将增加近5万亿美元,这不能因关税收入而完全降低。

与27-28相比,25-26政策的两年可见性更高:“大型美容法”首先削减了今年的财政支出,明年的税收减免条款将改变以减少财政收入。此外,今年的关税将开始增加财政收入。因此,美国财政缺陷可以在25年内缩小,赤字比率从6.4%降低到24%至5.5%,然后增加到6%以上至26岁以上。这与我们的帕特洛伊(Patuloy)一致,表明自去年以来,“美国财政倒退,然后扩展”(请参阅“ 2025年的主要财产前景:Respo:Respo时间变化”)。

从市场前景来看,这可能表明美国债券发行的压力在26年内发布。如果没有误会美国的通货膨胀,美国债券利率今年可能会有机会,并且不能排除10年国库债券利率下降3.5%-4%的可能性。但是,美国债券目前处于高度不确定性,撤退美元的风险也有所增加。我们对美国债券的分配没有强烈的看法。从政策的角度来看,高关税在特朗普管理中可能非常重要。他们不仅会减轻交易短缺并促进制造业的回报,而且还有助于减轻财政压力。我们认为,未来的关税政策仍然是可变的,当前的市场期望可能非常乐观。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafincance) 下一篇:没有了