ETF每日:“反参与”可能是下半年潜在的主线之

栏目:行业动态 发布时间:2025-07-13 09:06

A股已经向前迈进,现在跌倒了。在更广泛的水平上,上海综合指数略微增加了0.01%,达到3510.18点;深圳组件指数上涨了0.61%。...

A股已经向前迈进,现在跌倒了。在更广泛的水平上,上海综合指数略微增加了0.01%,达到3510.18点;深圳组件指数上涨了0.61%,Chinext指数上涨了0.80%,科学技术综合指数增加了1.27%。上海和深圳股票市场的阳光兑换为1.71万亿元,比交易前一天增加了2180亿元人民币。在行业层面,当今的安全性,而不是严重的金属,药剂师,钢铁和其他部门的崛起,而金融,交流,光伏和股息则导致了下降。

从当今的市场结构可以看出,短期情绪非常强烈。在个人股票水平上,多个股票增加或更少,而整个市场中有2900多股股票上涨;在风格水平上,小默卡多(Little Merkado)比大型市场强,增长比价值强,并且双重变化比主板强。总体而言,马克T风险偏好在当今处于中立和强大的水平。

上周,A共享市场显示出结构性的多样性。强大的行业主要是“反衬”相关主题,例如光伏,钢铁,建筑材料,煤炭等以及安全部门;贫穷的行业包括车辆,家用电器以及筹码,游戏和军事行业等灵活部门。

潜在的主线1:“反参与”可能是下半年潜在的主要线之一,但是相关部门的速度有所不同,并且向上可能是早期的indownstream。

在政策方面,中央金融和经济委员会的第六次会议最近强调,“根据法律和法规管理企业的低价竞争,指导企业提高产品质量,并促进适当释放落后劳动力”。其中,消除落后生产能力迅速提醒供应方面的改革市场和随后的商品市场。相关消息说,继续拒绝PPI引起了政策的关注和关注,并可能增加“自上而下”的法规,例如降低由钢铁,煤炭和水泥等大型国有企业主导的生产能力。

但是建议您指出,“反互联网”的表达始于去年早些时候。 2024年7月30日,中央委员会的政治局举行了一次会议,研究和研究当前的经济状况并在下半年部署经济工作。会议指出,有必要加强行业中的自律,避免“内部”恶习,增强最终的市场安全,并平稳出口渠道,以实现落后和差的生产能力。同年12月,秘书长参加了中央经济工作会议。会议强调了t“内部”竞争应全面固定,地方政府和企业的行为应成为标准。

但是,相关陈述并未引起资本市场的明显反应。在商品一级,焦化煤炭,钢筋等。在库存水平上,光伏领域急忙反弹,但量表略低于5%。执行政策声明后,该行业保持较弱的趋势。

我们认为,这一“反持续性”政策的主要区别在于主要宏观国家的差异。 “反宣言”有两件事。一种是高度均匀的流量产品,包括钢,水泥,活猪肉,煤炭(煤炭),光伏原材料,溪流中的锂电池等,而另一种是消费者流动的产品,例如车辆和小型商品。第一类产品的供求不匹配将更加严重:因为不同的Manu生产的产品事实主义者相对均匀,制造商的市场部分通常与K They相关的是劳动力的能力,因此他们经常在行业中崛起。及时生产能力的过度扩展会导致严重的问题,超重 - 超过 - 过量问题。旋转流产品内部滚动价格的主要原因是,所需需求疲软的需求无法满足向上扩展的生产能力。在产品同质性和缺乏障碍的情况下,制造商只能选择低价游戏来“替代价格”。在游戏理论中,如果制造商的成本相同,那么游戏低价的最终结果是迅速拒绝价格,以便所有制造商都会损失收入。

在帕斯顿,供求不匹配的问题仍然很严重,因此政策声明不会改变长期的步伐。以钢筋为例,钢猪肉输出,融化的铁和粗钢C去年中期的本国将减少,并且运营速度继续降低;从需求的前景来看,新近开始的地区和房地产建设区域同比负面,制造业中的家用和车辆电器的制造崩溃了。

从需求联合的角度来看,除了房地产稳定的过程外,去年7月的总体需求状况没有什么不同。但是,产品价格急剧下跌,此时的价格可能更好地与当前的供求状态相匹配。这影响了钢筋和煤炭的价格,并弹跳。因此,我们认为,在产品周期水平上,“反互联”市场的旋转将比去年更清晰,重点关注特定的政策实施。这些政策的旋转主要集中在控制供应方面,而不是刺激需求方面。因此,具体供应侧紧缩的节奏也可能危险地比预期的危险。建议投资者继续关注。

但是,消费品产品的状态和周期不同。目前,消费品的“数量”的“价格”得到了进一步加强。 According to statistics from Guojin Securities, from January to May 2015, the integrated increase in the amount of food industry, agricultural and sideline industry and refined manufacture industryA is +6.2%, +7.3%, +4.4%, +11.2%, and +5.0%year -to -year respectively, while cumulive year -year -4.0%, -3.6%, -4.6%, -3.7%, and -2.2%, 分别。消费者公司仍在交换价格增长。与从1月至12月24日的-DATA加入数据相比,我们发现大多数消费者公司以换取数量价格的趋势增强了。在25年的头五年中,每年的年龄扩大了24年以上,在SAME时间,他们的体积增长也相对较高。

从新的绩效来看,郭金证券(Guijin Securities)认为,与车辆相比,家用电器在数量和价格方面更好的原因是,家用电器具有比Ridersyan更大的替代空间和更集中的行业供应方式。车辆在22-24处的实际废料率(实际废料率=实际废料/理论量废料)分别为101.9%,99.1%和79.5%,剩余的替换空间不大,而在22-24的实际废料率为42.5%,40.4%和46.1%。

回想起市场的历史性节奏,GF证券指出,历史上有三种典型的供应收缩案例,包括2010年的电力截止,2016 - 17年的供应方改革和2021年的“双重碳”。由于总目标经济的冲突,市场经常逐渐从可疑的市场逐渐移动在侧面侧面侧面侧面侧面侧面侧面侧面侧面侧面侧面侧面效果的收缩策略。通过逐步确认,股价将在政策制定背后消失;由于供应方面的制造限制可能会导致短期内的总产量下降,因此经济周期的相关类型可能是由于“首先抑制然后上升”的趋势引起的。

在2010年,由于能源消耗单位不符合第11个五年计划的要求,政府在6月宣布,它将从“ 10,000元GDP的综合能源消耗”转换为“ 10,000元GDP”的电力消耗。这受到了影响,千江省在7月领导,为高能消费的业务关闭电力限制,然后省进一步限制了对工厂和水泥的电力。以钢筋为例,价格在2010年7月中旬下跌,然后在TH中提高了30%以上E六个月后。但是,在需求方面存在下降压力,ANG劳动限制使居民和公司部门收紧了信誉,工业附加的价值和PMI也从下降趋势中出现。

从2016年到17岁,包括两个主要线路的相关政策:向后生产能力和替换污染的生产能力,主要涉及煤炭,而不是严重的金属,钢,水泥和化学物质。 2016年7月,赫比省进行了“切断其手臂的强大人体”的降低,使钢铁冶炼能力降低了312万吨,钢冶炼能力减少了486万吨。这也是一个具有里程碑意义的事件,市场政策相信供应方政策。与2010年不同,2015年棚户区翻新的货币化受到了AOF需求,这附加了供应方收缩的产出效应。 Nanhua工业产品指数和供应方改革同时建议使用工业产品进入了为期两年的牛市市场。股票市场在商品背后有些困扰。一个是由于市场对供应方政策的信心,另一个是因为公司收入的一部分同时受到数量和价格的影响。在减少生产的早期阶段可能会有压力,而商品只会考虑价格因素。

2021年的主要政策方法是“碳中立性”。 2021年8月,国家发展与改革委员会发布了数据,显示许多领域的能源消耗并没有减少,但在今年上半年有所增加,显然要求地方政府鼓励马拉尔斯坦的步骤采取。此后,许多地方进行了主动行动,以将电力和人工限制为钢,电解铝,水泥,黄磷等。这导致A股区(例如煤炭和钢)的显着增加,但是辐射相对有限。

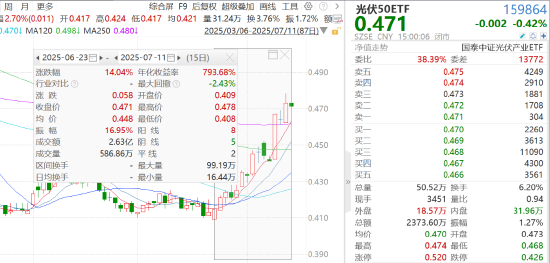

我们相信,我们应该考虑是否需要合作,并优先考虑从减小能力的减小,例如非非额外ETF(159881),非非授权矿业ETF(561330)(561330),Iron ETF(515210),Iron ETF(515210),Photovoltaic 50 ETF(159864)的构建(159864)的构建,市场上的条件,甚至是短期抑制总体。

///

潜在的主线2:美国利率下降和特朗普的关税交易

下半年的干扰。 Zhejiang证券指出,新的非农业数据已经超出了预期,这表明美国的制造市场仍然具有弹性,并且没有触发催化美联储的利率的条件,从而导致了预期降低利率的交易的大量冷却。新农场非工作数据增加,失业率拒绝了BEYOND期望和劳动力市场仍然有弹性。美国劳工部于7月3日发布了最新的非农业工作数据,在该行业的6月人口中增加了非农场的新工作,为147,000,比市场预期高110,000,并且先前的价值进行了稍微向上的更正。 Noong 6月,政府部门创造了73,000个新工作岗位,比以前的金额增加了67,000个,这是支持6月份非农业数据的主要因素。私营部门的新工作已从前面的137,000次降至74,000,这表明在相对较好的总数据下仍可能存在特定的结构问题。 6月,美国的失业率从前的4.2%下降到4.1%,而市场预期从4.2%增加到4.3%。

我们发现,在释放了未字段的数据之后,市场认为预期7月的利率下降大幅下降。目前,降低美联储的利率的主要冲突因素是膨胀率和失业率。郑明证券认为通货膨胀是降低利率的必要条件。尽管特朗普的关税政策仍在发生变化,但通货膨胀处于强烈期望和低现实状态。尽管目前的通货膨胀率不高,但美联储并没有大致决定降低利率,而是保持开放行为。拒绝工作和隐性叙事可能是降低利率的必要条件。因此,在工作市场弹性的阶段,对美联储降低利率降低的市场期望不再强劲。

美联储的利率交易正在冷却,特朗普的新关税干扰将是下半年的主要矛盾之一。

互惠关税暂停之前7月9日,特朗普政府加强了一种“软而艰难”的谈判方法,以“软而困难”的使用措施。通过人工增强不确定性。

特朗普政府于7月7日和9日向许多国家发送了关税信。在包括日本和韩国在内的14个国家 /地区涉及的第一批批次,第二批包括8个国家,包括文莱和阿尔及利亚。分析人士认为,其高压行为背后实际上反映了关税的相对微妙的本质,这可以看如下:

1)双子选择:目标国家的前两个批次是亚洲的主要国家,尤其是日本和韩国。考虑到美国,日本,美国和韩国之间以前的贸易谈判发展不成功,此步骤可能希望“击败”主要的经济伙伴,以防止其他国家。

2)调整税税:比较在当前的字母率和4月2日宣布的关税税率下,可以看出,除了巴西之外,菲律宾,日本和马来西亚的新税率比原始水平高,菲律宾的增长最大(17%升至20%),而其他国家的新国家则保持不变。巴西处于特殊情况下,其Buits WIS速度从10%显着增加到50%。美国解释说,这种调整部分基于巴西的国内政治和两国之间“非常不公平的”贸易关系。

3)实施时间窗口:新关税的有效日期于8月1日设定,与原始计划相比,延迟了大约三周。

从这个角度来看,炸玉米饼(特朗普总是拒绝了)这种方法可能具有一定的意义,此基础是购买特朗普艰难的关税声明后跌倒的部门。但是,由于此类交易是众所周知的,因此有一个将来缩小战略空间的范围。

风险警告:投资者必须完全了解常规固定股票投资与零存款和撤回之间的差异。定期固定的Quota投资是一种简单的投资,这是指导投资者进行长期投资和平均投资成本的简便方法。但是,定期固定的Quota投资并不能避免对基金投资的自然风险,不能确保投资者的回报,而不是代替储蓄的相应财务管理方法。如果它是ETF/LOF/TALLAIMET资金的股票,则是一种安全资金产品,具有较高的预期风险和预期收益,预期的回报和预期风险将高于混合基金,债券基金和货币市场基金。投资于科学技术创新委员会和GEMS Stocktrade的资金,投资者将能够回忆起关注。短期增加和崩溃的列表被使用y作为辅助材料,用于审查该文章,仅用于参考,并且不会构成基金绩效的保证。本文中提到的单个股票的短期绩效仅用于参考,并且不构成股票建议或预测和基金绩效保证。以上观点仅供参考,并且不形成建议或投资承诺。如果您需要购买相关的基金产品,请注意在管理投资者适当性,事先进行风险评估的相关法规,并根据您自身的风险承受能力购买具有与之匹配的风险水平的基金产品。资金很危险,投资时要小心。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

A股已经向前迈进,现在跌倒了。在更广泛的水平上,上海综合指数略微增加了0.01%,达到3510.18点;深圳组件指数上涨了0.61%,Chinext指数上涨了0.80%,科学技术综合指数增加了1.27%。上海和深圳股票市场的阳光兑换为1.71万亿元,比交易前一天增加了2180亿元人民币。在行业层面,当今的安全性,而不是严重的金属,药剂师,钢铁和其他部门的崛起,而金融,交流,光伏和股息则导致了下降。

从当今的市场结构可以看出,短期情绪非常强烈。在个人股票水平上,多个股票增加或更少,而整个市场中有2900多股股票上涨;在风格水平上,小默卡多(Little Merkado)比大型市场强,增长比价值强,并且双重变化比主板强。总体而言,马克T风险偏好在当今处于中立和强大的水平。

上周,A共享市场显示出结构性的多样性。强大的行业主要是“反衬”相关主题,例如光伏,钢铁,建筑材料,煤炭等以及安全部门;贫穷的行业包括车辆,家用电器以及筹码,游戏和军事行业等灵活部门。

潜在的主线1:“反参与”可能是下半年潜在的主要线之一,但是相关部门的速度有所不同,并且向上可能是早期的indownstream。

在政策方面,中央金融和经济委员会的第六次会议最近强调,“根据法律和法规管理企业的低价竞争,指导企业提高产品质量,并促进适当释放落后劳动力”。其中,消除落后生产能力迅速提醒供应方面的改革市场和随后的商品市场。相关消息说,继续拒绝PPI引起了政策的关注和关注,并可能增加“自上而下”的法规,例如降低由钢铁,煤炭和水泥等大型国有企业主导的生产能力。

但是建议您指出,“反互联网”的表达始于去年早些时候。 2024年7月30日,中央委员会的政治局举行了一次会议,研究和研究当前的经济状况并在下半年部署经济工作。会议指出,有必要加强行业中的自律,避免“内部”恶习,增强最终的市场安全,并平稳出口渠道,以实现落后和差的生产能力。同年12月,秘书长参加了中央经济工作会议。会议强调了t“内部”竞争应全面固定,地方政府和企业的行为应成为标准。

但是,相关陈述并未引起资本市场的明显反应。在商品一级,焦化煤炭,钢筋等。在库存水平上,光伏领域急忙反弹,但量表略低于5%。执行政策声明后,该行业保持较弱的趋势。

我们认为,这一“反持续性”政策的主要区别在于主要宏观国家的差异。 “反宣言”有两件事。一种是高度均匀的流量产品,包括钢,水泥,活猪肉,煤炭(煤炭),光伏原材料,溪流中的锂电池等,而另一种是消费者流动的产品,例如车辆和小型商品。第一类产品的供求不匹配将更加严重:因为不同的Manu生产的产品事实主义者相对均匀,制造商的市场部分通常与K They相关的是劳动力的能力,因此他们经常在行业中崛起。及时生产能力的过度扩展会导致严重的问题,超重 - 超过 - 过量问题。旋转流产品内部滚动价格的主要原因是,所需需求疲软的需求无法满足向上扩展的生产能力。在产品同质性和缺乏障碍的情况下,制造商只能选择低价游戏来“替代价格”。在游戏理论中,如果制造商的成本相同,那么游戏低价的最终结果是迅速拒绝价格,以便所有制造商都会损失收入。

在帕斯顿,供求不匹配的问题仍然很严重,因此政策声明不会改变长期的步伐。以钢筋为例,钢猪肉输出,融化的铁和粗钢C去年中期的本国将减少,并且运营速度继续降低;从需求的前景来看,新近开始的地区和房地产建设区域同比负面,制造业中的家用和车辆电器的制造崩溃了。

从需求联合的角度来看,除了房地产稳定的过程外,去年7月的总体需求状况没有什么不同。但是,产品价格急剧下跌,此时的价格可能更好地与当前的供求状态相匹配。这影响了钢筋和煤炭的价格,并弹跳。因此,我们认为,在产品周期水平上,“反互联”市场的旋转将比去年更清晰,重点关注特定的政策实施。这些政策的旋转主要集中在控制供应方面,而不是刺激需求方面。因此,具体供应侧紧缩的节奏也可能危险地比预期的危险。建议投资者继续关注。

但是,消费品产品的状态和周期不同。目前,消费品的“数量”的“价格”得到了进一步加强。 According to statistics from Guojin Securities, from January to May 2015, the integrated increase in the amount of food industry, agricultural and sideline industry and refined manufacture industryA is +6.2%, +7.3%, +4.4%, +11.2%, and +5.0%year -to -year respectively, while cumulive year -year -4.0%, -3.6%, -4.6%, -3.7%, and -2.2%, 分别。消费者公司仍在交换价格增长。与从1月至12月24日的-DATA加入数据相比,我们发现大多数消费者公司以换取数量价格的趋势增强了。在25年的头五年中,每年的年龄扩大了24年以上,在SAME时间,他们的体积增长也相对较高。

从新的绩效来看,郭金证券(Guijin Securities)认为,与车辆相比,家用电器在数量和价格方面更好的原因是,家用电器具有比Ridersyan更大的替代空间和更集中的行业供应方式。车辆在22-24处的实际废料率(实际废料率=实际废料/理论量废料)分别为101.9%,99.1%和79.5%,剩余的替换空间不大,而在22-24的实际废料率为42.5%,40.4%和46.1%。

回想起市场的历史性节奏,GF证券指出,历史上有三种典型的供应收缩案例,包括2010年的电力截止,2016 - 17年的供应方改革和2021年的“双重碳”。由于总目标经济的冲突,市场经常逐渐从可疑的市场逐渐移动在侧面侧面侧面侧面侧面侧面侧面侧面侧面侧面侧面侧面效果的收缩策略。通过逐步确认,股价将在政策制定背后消失;由于供应方面的制造限制可能会导致短期内的总产量下降,因此经济周期的相关类型可能是由于“首先抑制然后上升”的趋势引起的。

在2010年,由于能源消耗单位不符合第11个五年计划的要求,政府在6月宣布,它将从“ 10,000元GDP的综合能源消耗”转换为“ 10,000元GDP”的电力消耗。这受到了影响,千江省在7月领导,为高能消费的业务关闭电力限制,然后省进一步限制了对工厂和水泥的电力。以钢筋为例,价格在2010年7月中旬下跌,然后在TH中提高了30%以上E六个月后。但是,在需求方面存在下降压力,ANG劳动限制使居民和公司部门收紧了信誉,工业附加的价值和PMI也从下降趋势中出现。

从2016年到17岁,包括两个主要线路的相关政策:向后生产能力和替换污染的生产能力,主要涉及煤炭,而不是严重的金属,钢,水泥和化学物质。 2016年7月,赫比省进行了“切断其手臂的强大人体”的降低,使钢铁冶炼能力降低了312万吨,钢冶炼能力减少了486万吨。这也是一个具有里程碑意义的事件,市场政策相信供应方政策。与2010年不同,2015年棚户区翻新的货币化受到了AOF需求,这附加了供应方收缩的产出效应。 Nanhua工业产品指数和供应方改革同时建议使用工业产品进入了为期两年的牛市市场。股票市场在商品背后有些困扰。一个是由于市场对供应方政策的信心,另一个是因为公司收入的一部分同时受到数量和价格的影响。在减少生产的早期阶段可能会有压力,而商品只会考虑价格因素。

2021年的主要政策方法是“碳中立性”。 2021年8月,国家发展与改革委员会发布了数据,显示许多领域的能源消耗并没有减少,但在今年上半年有所增加,显然要求地方政府鼓励马拉尔斯坦的步骤采取。此后,许多地方进行了主动行动,以将电力和人工限制为钢,电解铝,水泥,黄磷等。这导致A股区(例如煤炭和钢)的显着增加,但是辐射相对有限。

我们相信,我们应该考虑是否需要合作,并优先考虑从减小能力的减小,例如非非额外ETF(159881),非非授权矿业ETF(561330)(561330),Iron ETF(515210),Iron ETF(515210),Photovoltaic 50 ETF(159864)的构建(159864)的构建,市场上的条件,甚至是短期抑制总体。

///

潜在的主线2:美国利率下降和特朗普的关税交易

下半年的干扰。 Zhejiang证券指出,新的非农业数据已经超出了预期,这表明美国的制造市场仍然具有弹性,并且没有触发催化美联储的利率的条件,从而导致了预期降低利率的交易的大量冷却。新农场非工作数据增加,失业率拒绝了BEYOND期望和劳动力市场仍然有弹性。美国劳工部于7月3日发布了最新的非农业工作数据,在该行业的6月人口中增加了非农场的新工作,为147,000,比市场预期高110,000,并且先前的价值进行了稍微向上的更正。 Noong 6月,政府部门创造了73,000个新工作岗位,比以前的金额增加了67,000个,这是支持6月份非农业数据的主要因素。私营部门的新工作已从前面的137,000次降至74,000,这表明在相对较好的总数据下仍可能存在特定的结构问题。 6月,美国的失业率从前的4.2%下降到4.1%,而市场预期从4.2%增加到4.3%。

我们发现,在释放了未字段的数据之后,市场认为预期7月的利率下降大幅下降。目前,降低美联储的利率的主要冲突因素是膨胀率和失业率。郑明证券认为通货膨胀是降低利率的必要条件。尽管特朗普的关税政策仍在发生变化,但通货膨胀处于强烈期望和低现实状态。尽管目前的通货膨胀率不高,但美联储并没有大致决定降低利率,而是保持开放行为。拒绝工作和隐性叙事可能是降低利率的必要条件。因此,在工作市场弹性的阶段,对美联储降低利率降低的市场期望不再强劲。

美联储的利率交易正在冷却,特朗普的新关税干扰将是下半年的主要矛盾之一。

互惠关税暂停之前7月9日,特朗普政府加强了一种“软而艰难”的谈判方法,以“软而困难”的使用措施。通过人工增强不确定性。

特朗普政府于7月7日和9日向许多国家发送了关税信。在包括日本和韩国在内的14个国家 /地区涉及的第一批批次,第二批包括8个国家,包括文莱和阿尔及利亚。分析人士认为,其高压行为背后实际上反映了关税的相对微妙的本质,这可以看如下:

1)双子选择:目标国家的前两个批次是亚洲的主要国家,尤其是日本和韩国。考虑到美国,日本,美国和韩国之间以前的贸易谈判发展不成功,此步骤可能希望“击败”主要的经济伙伴,以防止其他国家。

2)调整税税:比较在当前的字母率和4月2日宣布的关税税率下,可以看出,除了巴西之外,菲律宾,日本和马来西亚的新税率比原始水平高,菲律宾的增长最大(17%升至20%),而其他国家的新国家则保持不变。巴西处于特殊情况下,其Buits WIS速度从10%显着增加到50%。美国解释说,这种调整部分基于巴西的国内政治和两国之间“非常不公平的”贸易关系。

3)实施时间窗口:新关税的有效日期于8月1日设定,与原始计划相比,延迟了大约三周。

从这个角度来看,炸玉米饼(特朗普总是拒绝了)这种方法可能具有一定的意义,此基础是购买特朗普艰难的关税声明后跌倒的部门。但是,由于此类交易是众所周知的,因此有一个将来缩小战略空间的范围。

风险警告:投资者必须完全了解常规固定股票投资与零存款和撤回之间的差异。定期固定的Quota投资是一种简单的投资,这是指导投资者进行长期投资和平均投资成本的简便方法。但是,定期固定的Quota投资并不能避免对基金投资的自然风险,不能确保投资者的回报,而不是代替储蓄的相应财务管理方法。如果它是ETF/LOF/TALLAIMET资金的股票,则是一种安全资金产品,具有较高的预期风险和预期收益,预期的回报和预期风险将高于混合基金,债券基金和货币市场基金。投资于科学技术创新委员会和GEMS Stocktrade的资金,投资者将能够回忆起关注。短期增加和崩溃的列表被使用y作为辅助材料,用于审查该文章,仅用于参考,并且不会构成基金绩效的保证。本文中提到的单个股票的短期绩效仅用于参考,并且不构成股票建议或预测和基金绩效保证。以上观点仅供参考,并且不形成建议或投资承诺。如果您需要购买相关的基金产品,请注意在管理投资者适当性,事先进行风险评估的相关法规,并根据您自身的风险承受能力购买具有与之匹配的风险水平的基金产品。资金很危险,投资时要小心。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance) 上一篇:房地产投资信托市场的活力不断释放

下一篇:没有了