CICC:新的锂电池技术面临着工业化的上点

栏目:媒体新闻 发布时间:2025-06-14 09:07

预计CICC触摸的末端是2H25。我们认为,工业链的总价格预计将正确运行,并且某些细分方向可能会增加弹性价格。每个链接中的领导者...

CICC触摸的尽头

在2H25的最前沿,我们认为工业链的整体价格预计将正确运行,并且某些细分方向的弹性价格可能会增加。每个链接的领导者都受到高农作物率的支持,也从新产品的溢价中受益,预计基础将首先进入渠道。同时,带有固态电池的新技术预计将泵入工业化的向上点,并且对相关设备和材料的需求有望逐渐释放。

概括

需求:繁荣不断上升,新情况正在扩大到许多方面。就新的能源车而言,我们认为,在老式的刺激下,Newpolicy与26年的减税税相结合,预计2H25新能源车的销售额将继续以很高的速度增长;预计欧洲市场将由于碳释放策略和补贴政策的收回而恢复;预计需求将继续恢复;同时,它受益于增加新的电气化场景,例如重型卡车/建筑机械,新能源车出口的高出出口以及具有电力的乘客弹性释放,我们对增长电池需求的弹性增加了乐观。在储能方面,我们认为,在短期内,政策可能会受到国内新的能源分配和储存的影响,但是美国关税在短期内已否认,预计出口将急于重新安装。同时,欧洲的高电价和补贴政策导致了工业和商业需求的释放,我们仍然依靠对储能需求的稳定性;此外,还有望开发数据中心的新应用情况的新应用情况GE。

工业链:达到价格的最低点,预计铅的基础知识将继续恢复。从2023年到2024年,工业连锁店的价格强烈拒绝后,它逐渐进入底部到4q24,以及一些超售的链接,例如6F,铜箔,铁和锂阳性电极等。自2025年以来,尽管碳酸盐的价格仍然略微拒绝,但MasseSthe Midsstream材料和面具却显着贬低。我们乐观的是,2H25工业链价格的总体平稳运行可能会增加弹性的价格。随着供求结构的改善,所有链接中的领先制造商都在高级农作物的支持下领导着改善渠道的进入。

需求方案逐渐发布,预计许多新技术2H25将调查工业化的上升点。在对新能量 + EVTOL的需求的共鸣下+机器人车辆,我们注意到固态电池的工业化加速了,领先的电池制造商的实验室正在正确进步。我们希望2H25进入车辆道路测试的飞行员和样本阶段。卡萨贝(Kasabay)的钠电力应用于两轮车辆,逐渐增加,领先的电池工厂的钠电力在年中进入了汽车悬架轨道和大规模制造计划,以打开下一个以替换钠电力的空间;随着需求的发布,我们希望预计2H25钠电力行业产业链将处理迅速的成本降低,并朝着锂钠的一致性迈进。

风险

全球出售新的能源车辆的销售少于预期。全球对安装储能容量的需求少于预期。加强的市场价格竞争导致收入下降;以及工业化的发展新技术少于预期。

文本

文本

需求:繁荣不断上升,新情况正在扩大很多。

新的能源车:预计中国将以2H25出口的出口为粗糙,欧洲可以继续恢复

中国:国内需求和出口引起共鸣

在过去的25年中,中国新的能源车市场一直很强,批发销售额为1-4平方米,新能量汽车同比上涨46%。希望,看看2H25的国内新能源销售的巨大需求和出口的共鸣者保持着巨大的增长:

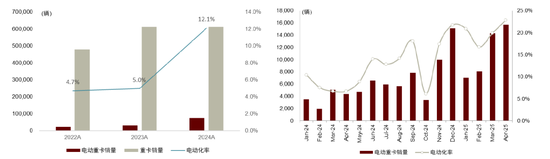

1)国内需求:我们认为,持续的补贴 +增加了新情况(例如重型卡车)的增长推动了国内新能源销售的增长。此外,插入式混合动力车的结构效应减少了,预计电池的安装能力将显示出比新能源车辆的销售更好的增长率。

图1:电气化率自2024年以来,重型卡车已经加速

资料来源:CICC研究部金融与行政管理部国家管理部

图2:中国能源车的新销售年度增长率,电池已安装了一年一年的增长率和车辆共享趋势。

资料来源:中国乘用车协会,电力电池创新联盟,CICC研究部

2)出口:它已经迅速增长了25年,并且对2H25出口将继续加强非常乐观。车辆的1-4m25国内新能源出口超过630,000,每年增加52%。我们认为,ISIT主要是由于国外中国汽车制造商的积极努力是新兴市场以及对国外新近可逆的车辆的越来越多的认识。此外,我们还注意到,调整中国汽车制造商对欧盟关税的方法开始显示结果,并增加了插件混合动力模型的出口新能源车出口的增长。

图3:1-4M25中国车辆出口的新销售

资料来源:中国汽车制造商协会,中国证券研究部

欧洲:恢复政策有助于要求继续康复

乘用车:收回补贴政策,并收回汽车公司的命令。我们希望2H25的欧洲新能源车市场将继续恢复,这主要是因为1)ORAS是在2027年推迟的欧盟推迟碳释放分析时,但使用了2027年的碳释放评估作为分析分析。汽车公司的压力评估变得越来越大。同时,为了窃取市场,欧洲汽车公司不会放松其新能源车的销售; 2)一些欧洲国家(例如德国和西班牙)已经康复,3)英国仍在执行严格的ZEV政策,该政策需要英国汽车公司的乘用车销售比例帽子在2025年达到28%,同比增长6ppt [1]。

图4:自2024年以来,一些欧洲国家(例如德国和西班牙)从新的能源车的补贴中恢复过来。

资料来源:各种营房的官方网站,欧盟官方网站,CICC研究部

商用车:许多国家 /地区增加了新能源车辆的补贴。根据ACEA统计数据,大多数欧洲国家为购买新车的商业能源提供了各种程度的财务支持[2],以促进商用车的电气化加速。我们已经注意到,在英国,法国,比利时和其他国家购买新车辆的新车辆的补贴数量很大。在政策激励措施下,欧洲新的商业汽车的销售情况大大增加,同比增长47%。我们希望2H25将继续增长。

图5:1-4m25欧洲新能源商用车销售增加了AR到年

资料来源:Marklines,由CICC进行的弓箭研究系

能源存储:2H25国内需求是弹性的,外部需求继续增加

2从022到2024年,锂电池,逆变器和光伏模块的价格持续下降,存储光伏 +能量在许多国家中逐渐达到一致性,从而促进了能源存储的增加。 2025年初,受美国关税和国内新网格市场政策的影响[3],储能行业急于安装;由于短期否认美国关税,我们希望重新安装2H25。同时,高电力和欧洲补贴政策正在推动工业和商业需求,我们仍然希望能够稳定储能的需求稳定;在中期大小的情况下,在能源结构的转换和储存光线性的全面一致性的驱动下,我们仍然希望能源sto的增长愤怒行业的增长。

►中国市场:新的储能短期可能会发生变化,而独立的储能释放支持弹性。 2025年1月,国家发展与改革委员会发布了第136号文件[4],澄清说:“提供储能存储将不被用作批准,网格连接并访问互联网的新能源项目的要求。”它在6月1日将现有的项目增加为节点,并以机制的电价包括在内。因此,我们认为,在1H25急忙安装国内新的Ener Projects Shame之后,由于取消强制性存储政策以及政策转移期和新的能源项目的降低,可能会有一些待命的情况,并且在短期内可能会在国内能源存储需求中发生一些波动。但是,我们还注意到一些省和城市,例如Ningxia [5],Yunnan [6],Guizhou[7]已经引入了竞争性存储分配或鼓励存储分配策略,该策略仍然对新的储能提供。同时,随着所有新的能源进入市场并提高了峰值到谷的价格变化,预计储能将逐渐从“成本项目”变成“福利项目”,并为真实的商业价值提供全面发挥。如果将来引入了ANG的容量价格政策,我们认为预计中期独立的储能需求将迅速发布并支持国内需求的恢复;随着商业量存储的激活,对储能产品的质量,可靠性和安全性的要求将改善,这有望推动工业结构。

►美国市场:短期关税正在下降,储能可以赶到船上。 2025年5月,美国大大降低了关税在中国的S从145%到30%,以及3.4%和7.5%301的主要关税。目前,中国的总存储税率接近40.9%,与本地产品相比,这仍然相对经济,并且该码头的EN -ER -STORING PROCVECTIYA仍然具有出色的IRR。考虑到未来关税政策的不确定性并在2026年增加了301次关税,我们希望储能电池将在2H25时运输浪潮。在中期和长期期间,美国的场景能力从加利福尼亚到其他地区逐渐加速,对美国能源市场开放了需求。出于安全原因,我们认为铁岩路线可以受益,中国公司仍然有强大的发展机会。

►欧洲市场:家庭存储需求不断增长,工业和商业储量迅速增加。欧洲市场中居民的电价仍然很高,存储产品的价格持续o下降,家庭的经济经济很大。除了催化西班牙的主要电力停电[8],我们希望对欧洲市场的家庭存储需求继续增长;工业和商业储备(例如意大利和希腊)的补贴增加,动态电价以及Rurok-to-Valley价格变化,工业和商业储备的扩大,具有巨大的经济绩效,需求迅速增长。另一方面,随着不断变化的能源的比例不断增加,对大型电网储备的需求变得越来越紧迫,英国保持持续增长,意大利和西班牙等国家为大型储备提供补贴。展望前方我们在2025年之后快速生长。

►亚洲,非洲和拉丁美洲市场:在存储店,亚洲,非洲和拉丁美洲国家,例如巴基斯坦,黎巴嫩,尼日利亚,菲律宾,ND缅甸面临高电价和不稳定电源等问题。照相存储系统继续降低价格并逐渐达到一致性,驱动亚洲,非洲和拉丁美洲地区,以增加0-1的光学家庭存储量。目前,亚洲,非洲和拉丁美洲的家庭存储的渗透性仍然相对较低,高增长的短期增长也很明显。在预备役的大部分地区,沙特阿拉伯和阿联酋等中东国家正在改变新的能源并计划许多照明项目;由于印度和智利这样的国家占可再生能源比例很高,因此我们认为,预计它将迅速产生对大型储备分配的需求。

数据中心的主要电源解决方案 +风能存储逐渐成熟,备用电源逐渐从铅酸到锂电池,从而增加了对能量ST的需求ORAGE。传统数据中心使用市政优势作为主要电源,柴油发电机和铅酸电池作为备用电源。随着数据中心倾向于集中在空间中,电源之间的矛盾变得更加突出,并且需要绿色和低碳发展,“数据中心 +风能和光 +储能”成为一种主要技术,是解决“电力兼职权力”以及清洁和低碳,可靠的电源以及可靠的电源以及安全和经济优势的失衡的途径。逐渐出现在数据中心的电源项目中使用“风能 +储能”:

►基本电源:储能系统可以用作满足数据中心电源的日光 - 消费的主要电源。同时,扩展的储能设备还可以提高调整数据能量消耗的灵活能力,利用储能来可爱的山峰并填充山谷,并减少数据中心运行费用。由于数据中心的高可靠性要求,需要储能系统提供长期电源和双通道备份,这需要更高的生命周期,储能电池的稳定性和安全性,并且单个项目的容量通常很大。例如,阿联酋RTC光学存储项目[9],能源电池系统的总容量为19GWH;澳大利亚绿色基础设施的投资者昆布鲁克(Quinbrook)部署的Enerqb储能系统的尺寸为3GW/24GWH,相应的时间为8H。

►备用电源:铅酸电池通常在数据中心用作备用系统,具有低能密度和大空间。尽管AI开发促进了数据中心的计算强度的提高,但对电源备份的释放速率和痕迹的要求更为严格。锂电池逐渐用高能密度的优势代替铅酸电池GH扩大和小尺寸;尤其是在海外市场,由于配电室的极限,锂电池的穿透率相对较快。根据弗罗斯特·沙利文(Frost Sullivan)的预测,到2024年,国外的渗透率可以达到20%。

图片6:备份的不同技术类型和结构用于海外数据中心

资料来源:CICC研究系Frost Sullivan

工业连锁店:最低价格已经达到,供应结构逐渐改善,预计领先公司的基础将继续恢复

价格的底部已经建立,自2025年以来,工业链的整体运行一直稳定

工业价格体验经验2023-2024年,这一年急剧下降,4q24逐渐进入底部范围,以及一些超售的链接,例如6F,铜箔,铁锂阳性电极等。F上游碳酸锂逐渐稳定;另一方面,某些链接中的价格已经达到了中小型尾部制造商的现金成本和价格竞争,并且订单集中在领先的行业制造商上。自2025年以来,尽管碳酸锂的价格仍在下降,但中游材料和电池的干扰却减弱了,工业链的总价格稳定。从2024年底至1Q25逐渐实施铁锂,6F,铜箔等的加工费用。同时,由于原材料钴和石油焦炭的价格上涨,三元和中国电极三元和负电极的价格上涨了。储能电池由急于在国内和北美安装以及新兴市场以及工业和商业储备中的需求释放驱动。领先制造商的生产能力s供应短暂,每个人都有选择性。

图7:电池的价格变化趋势

资料来源:有关CICC研究系新利的信息

图8:中国的能源存储系统趋势和EPC的价格

资料来源:CICC研究部CNESA

供求结构显示出改进的趋势,领先制造商的生产力仍然很高

工业连锁店资本的固定支出在2024年在整个董事会中落下,其资本支出分别在同比的同比分别分别为电池,正电极,负电极,隔膜,电解质,电解质和流动的锂钴。在第1季度,电池链接的震惊是电池制造商和加速扩展的紧张产能,这导致该行业的固定资本支出反弹,高达27.1%。资本支付给上游链接链接的支出通常显示出逐年下降。总体而言,我们希望新的工业连锁店的新供应相对有限,并且中期链路材料材料小于电池链路,主要扩展来自具有更好的运营质量和强大财务实力的顶级企业。

图9:锂电池产业链的资本支出

资料来源:风,公司公告,CICC研究部

尽管对该行业点的供应和需求仍必须等待,而中小型制造商在中小型制造商中的供应减慢和运营压力下降至23-24,但由于4q24的各种工业链链路的供应结构逐渐改善,并且由于最大尺寸的小型制造商的使用速度与最小的尺寸大小相同。领先制造商的生产能力的使用率,例如储能电池,负EL纤维素,铁锂阳性电极等饱和。在行业丰富的支持下,第1季度第1季度的使用率继续变化,领先的制造商保持了高生产计划。从浓度的角度来看,自2025年以来,锂锂阳性电极,三元正极,负电极和其他链接的CR5浓度已显示出增加的趋势。

图10:锂电池产业链中的CR5 CR5浓度趋势

资料来源:有关CICC研究系新利的信息

预计顶级基础将首先进入改进渠道

尽管价格逐渐稳定并改善了供求结构,但我们很乐观,所有链接中的领先制造商都会以高收益支持的高收益渠道领导入学渠道:

►电池:在过去两年的价格旋转下降中,差异 - 收入变化很明显:Pultipi By工业链讨价还价和产品结构/客户的强大优势,电池制造商保持了稳定的毛利润总单位;由于价格降低和容量的扩大,第二和第三级制造商保持较低的收益率波动和增加的成本。但是,自24年第4季度以来,随着新客户订单的发布以及劳动力和运营的逐渐稳定性,一些次级业务的生产力使领先业务提高到了高水平,并且提供了储能存储容量。在第1季度,下游的新能源车辆丰度和能源存储会导致电池工厂和二线电池工厂继续以高运营速度运行。包括电池价格的稳定运营,领先的Pbattery Abrica的收入显示出每月积极的趋势。在即将到来的2H25行业的高峰需求期间,我们希望最高电池收获的速度工厂有所增加。包括弹性排放本地价格(例如存储)和副词-Next结构的优化,我们希望领先的电池工厂的收入将继续提高。

►积极:

•铁锂:由于加工费的降低和碳酸锂的价格下降,铁锂制造商面临盈利能力的压力。在2005年第1季度,单吨铁锂制造商的利润增加了一个月月的一个月,主要是由于减损费用的减少,但总体获利能力仍处于较低水平,这主要是由于碳酸盐价格下降而造成的碳酸盐成本下降,以及在碳酸盐价格下降的量下降,以及在碳酸盐价格上的进一步增加,而碳酸盐的成本增加了,而在原始材料中的进一步增加了原始材料,而原始材料的范围造成了量的进一步,而造成了原始材料的范围,则是由于原料的进一步增加,因此库存损失的损失仍在增加。春节假期,除了Furin Precision和Hunan Yuneng,一个吨收入近700元和400元锂都是负的。预计,随着原材料成本的负面影响削弱和处理成本的实施,我们很乐观,领先的铁和锂制造商将继续改善其规模丰富度,高级压实产品和高容量使用率。

•Sanyuan:Sanyuan需求增长的总体增长速度已放缓到24年,该行业的一般运营率相对较低,并且每吨收入承受了压力。第1季度第1季度的三元制造商的收入是PercedMonth的。除了Rongbai技术外,镍和钴原材料的价格以及按运营率以每月月份的崩溃,第1季度的盈利能力降低了每月的月份。作为回报,随着欧洲需求的回收导致三元需求的增加,我们希望逐渐恢复领先的三元制造商的容量和盈利能力。

►负电子TRODE:24年内负电极价格的总体下降很小。顶部负电极制造商通过依靠新的快速充电产品的溢价和大量的成本降低能力或保持相对稳定的盈利能力来提高每吨收入。将原材料的价格上涨至1Q25,会影响Iton吨负电极制造商的收入。我们希望对财务方面的2q25影响能够继续下去,但是预计领先的负电极制造商将随着多种可乐原材料的范围降低可口可乐价格上涨的影响。随着可乐材料的价格降至2q25,我们乐观地认为,预计将恢复2H25负电极公司的收入。

►电解质和6F收入单位:第1季度的顶级电解质公司仍然很低,Hexafluoro行业的前两家公司仍然有利可图,大量收入低于1,000元,但在当地休息处在2024年底之前的处理费用,收入单位被反弹。我们希望目前的Hexafluoride价格接近最低范围,下降空间有限,而2H25 -May可能会承受公司的劳动力。使用率和单位收入的增加逐渐稳定和恢复。

►隔膜:隔膜的价格从2024年底到2025年初进行了价格调整,这反映了公司的价格和收入为225年。前1Q25家企业的平均销售价格每月下降,单方面的收入不断下降。领先的隔膜企业的收入单位小于0.05元/平方米。在短期内,中国国家材料产能的使用率可能具有较低的动力来占据市场共享,但是降低价格的空间是有限的。目前,第二级非上市隔膜的收入和现金状况很困难,行业可能是滥用的删除清除,领导人将恢复自己的角色。 25年来,领导人将逐渐通过海外船只康复。

图11:单瓦电源电池的毛利趋势

注意:CICC研究部

图12:运行的电池收入单瓦存储能源

注意:CICC研究部

全球制造布局继续前进,海外生产能力有望逐渐进入生产

在国际贸易的新情况下,锂电池产业链加快了国外生产的卡帕西达

地缘政治冲突正在增加,国外客户正在加强对请求的支持,工业链加速了劳动力。能够出国的能力。最近,随着国际贸易劳动力从全球化转变为反全球化,地缘政治风险继续加剧。随着各个国家的绿色转化,新能源从补贴转变为能源供应系统的主要力量,新的能源需求国家增加了行业连锁连锁店的安全问题,并通过补贴,关税等通过补贴,关税等增加了贸易障碍。预计将提高本地生产能力的自我支持的能力,并提高梅根外部产品的投入率。因此,对于企业来说,这是获得海外市场并建立海外工厂的最佳解决方案。

美国通过了《 IRA法案》,以促进该行业的当地连锁店的建设。 2022年,美国发布了《降低通货膨胀法》 [11](IRA),该法案的信用额最高为7,500美元。购买新的能源车辆,但对锂电池及其原材料的生产能力定位提出了要求;同时,IRA分别为电池电池/模块本地制造的35美元/kWh制造提供了补贴;自2025年特朗普总统办公室以来,它继续提高关税障碍。我们认为,在马拉卡斯(Malakas)下,预计将避免对当地新能源车辆的需求,预计生产成本也将有所提高。同时,随着关税障碍的增加,预计将促进美国建造电池的建设。

图13:美国新能量车辆的IRA补贴

资料来源:白宫官方网站,中国研究部研究部

欧盟203设置在0年内锂电池容量,“碳屏障”产生贸易保护,促进工业链的本地化,并汽车流动的公司和客户也有本地化请求。 2024年5月,欧盟理事会通过了《零净行业法》 [12],这表明,到2030年,欧盟将生产40%的零产品局部技术,包括锂电池,欧盟增加了“欧盟碳关税”进口肌腱进口的成本,并且对基于碳的煤炭有需求。欧洲进口锂电池的维护和安全性通过“电池电池法规”(2023年8月正式生效),并加强了贸易保护。另一方面,考虑到供应链和稳定性的及时响应和安全性,还要求下游汽车公司促进锂锂电池链的定位。

图14:电池和废物法规

资料来源:欧洲,北极电池网络,Xinlithium电池CICC研究

工业链加速了全球制造布局,生产能力ABROAD不期望在2H25末逐渐释放

锂电池产业链从2022年到2023年加速了全球制造布局。主要地区主要是欧洲和东南亚,少数地区位于日本,韩国和北美。根据每个企业的建设计划,我们希望海外的生产能力将逐渐完成,并从2H25至2026年末开始劳动。我们相信,随着国外生产能力的发行,地球垄断,贸易摩擦和工业链中的其他危险,预计会有所改善;同时,中国锂电池行业的好处也有望加速电气化和能源存储的发展。

数量的方案逐渐发布,许多新技术2H25有望调查工业化的上升点

固态电池:新电池能源车辆 + EVTOL +机器人需求共振,预计2H25将逐渐进入Pilot + Pilot + Pilot +样品车辆

需求:新的Energy Veho + Evol +机器人需求共振,固态电池市场空间很普遍

固态电池具有很高的安全性和高能密度,并且在新的能量车,低高度,机器人和其他田地中具有广泛的应用前景。尤其是在低高度时,电池性能和低成本敏感性的要求非常高。我们认为,预计固态电池的发射将解决诸如电池寿命之类的疼痛点以及Evolta的商业化。同时,EVTOL的快速发展还将有助于促进固态电池和开放式应用空间的大规模成本降低。

►新的能源车辆正在追逐更高的安全性和更长的电池寿命,固态电池行业很明显。 3月28日,工业和信息部Tion Technology发布了强制性的国家标准“对电动车辆增强电池的安全要求”(GB38031-2025)。与2020年的版本相比,清楚地表明“电池没有捕获或爆炸”,并添加了许多安全测试项目[13]。该政策的引入提出了更高的电池安全要求。固态电池电解质具有HIN性能,探索,强稳定性,并且可能阻止锂树突的形成。固态电池的能量密度很高,并且全稳态电池是最固体的电池。就能量密度而言,它可以超过500WH/kg,这可以解决新的能量车辆以进行高安全性和高能密度和其他性能。

►高性能需求和相对于欧洲电池的低成本敏感性促进了固态电池工业化的加速。对于EVTOL VERTICA的速度快速经济l起飞和着陆,悬停,巡航和其他工作条件,电池必须具有高电荷和释放速度,能量密度以及安全性和可靠性。当前的液体电池系统很难匹配,半固体/固态电池提供了更好的溶液方向。目前,国内埃博尔塔(Evolta)的主要制造商选择了半固态/固态电池作为技术路线,固态状态电池的测试和验证EVTOL继续前进。

►机器人的商业化逐渐实施,为固态电池的空间升起。固态电池可以满足长期电池寿命要求,例如机器人,同时有助于实现光线。同时,与液体电解质相比,固体电解质更有可能泄漏,不要燃烧并且具有高的热稳定性,从而确保机器人在人类同居环境中的安全性和灵活性D高T温度操作环境。

发展:州的半固体商业化波关闭,全稳态的国家工业化的过程被加速

半固定状态:技术路线通常很明显,预计第二代将在商业大众劳动中使用。

►在技术路线方面,该州使用聚合物 +氧化物路线的半固体电池是第一商业。目前,国内公司大多选择氧化物 +聚合物混合 - 电解质作为大众生产的主要途径。同时,半固体技术的途径仍在继续,电解质含量逐渐减少,并且能量密度,循环寿命,速率性能等进一步提高。

►在车辆开发方面,第二代半固体状态电池已进入了大规模制造和商业化实施的关键阶段,并且存在不同的应用情况。

图15:半稳态状态电池代表了公司的最新开发项目(直到2025年5月底)

资料来源:公司宣布,CICC研究部

所有固定状态:硫化物路线攻击主要是逐渐进入飞行员的关键时期。

►在技术途径方面,硫化物是主体,硫化物卤化物复合途径是辅助。硫化物电解质具有较高的电导率和良好的机械处理性能。这是对固态电池的最终解决方案,该行业更受到行业的认可。但是,固体接触的固体接触仍然存在问题,硫化物电解质对水分和空气敏感,从而导致高COSTIN制造。该行业为正电极和负电极和固体电解质的界面生成新的粘合剂,以提高电导率和高压压缩设备,以使键在正极和负电极之间和实心之间接近电解质。此外,卤化物具有更高的电导率,宽的电化学窗口,低益处仅次于硫化物,硫基赖莱尔复合电解质途径也具有良好的R&D潜力。

►在商业化开发方面,全稳态的电池逐渐进入试点阶段,许多汽车公司已经开始进行原型车辆的道路测试,预计将在2027年实现小批量应用。Silikon-Carbon负电极:预防流程 +先进的成本降低,预计电场逐渐增加体积。

基于硅的商用负电极已经进行了4次迭代,工业化过程逐渐加速。基于硅的负电极已经进行了4次迭代,并且预计诸如高体积膨胀和低初始效率等问题将逐步逐步解决。第一代是磨碎的纳米硅碳材料,带有两个FORMS:磨砂 +谷物和石墨去除硅。第一代的循环效果较差,革兰事力相对较低。第二代和第三代是硅氧和预梯度氧硅材料。需要前化或预载体来改善第一个效果,但铅的成本相对较高,产量较低,因此没有出色的商业化。为了进一步提高硅材料在电池上的应用的性能,新技术路线是第四代蒸气硅碳沉积。通过碳 + CVD的多孔过程制造负碳电极可以有效地减少硅体积的量,从而增加能量密度并降低成本。

原材料,工艺和设备以协调的方式前进,而新的硅碳已经取得了成功。我们认为原材料,设备,过程,等等。 2)国内流化的床设备取得了重要的成功。目前,像纽特(Newt)这样的顶级第三方公司已经开始交付质量,预计将解决将硅碳的成本和一致性降低到大尺寸的问题。 3)当前的材料选择过程和多孔碳的制备仍然面临一些差异,但我们认为,随着过程的变化有望转换,预计收益率将从不到30%的人数急剧上升,从而为降低成本提供了空间。我们希望,到2028d分别降低至109/130,000元/吨,在24年期间降低了41%/61%。

多阶段的应用为负硅碳电极开辟了需求空间,并促进商业化加速。在短期内,我们认为AI的手机/PC的商业化以及特斯拉4680生产的加速有望推动硅碳负电极的加速应用。在中期,随着质量制造和固态电池的促进,预计将进一步打开负硅电极的应用空间。

硅碳的负电极正在上升,相关的原材料,例如多孔碳,单壁碳纳米管和脚有望受益。随着硅碳的Neges尺寸上升电极,对支撑材料的需求将逐渐增加。电极工业的硅碳负链涉及次级SECTORS:硅碳负电极材料,多孔碳材料,硅烷气原料,流化床/旋转窑设备,粘合剂(聚丙烯酸(脚)等),导电剂(单碳纤维碳纳米管和Andbp。Carbonate(VC)等)等。

复合铜箔:新的国家标准加强了安全标准,并合并的工业化 - 随着铜箔即将接近

合并的铜箔可提高锂电池的安全性,同时减轻体重和降低成本。在组合液体收集器的中间使用了一层聚合物材料,毛刺较少,刺穿膜片的较少易变,并且可溶点低于铜/铝金属,使其更容易融合并切断短路电路,从而显着改善了电池的安全性。另外,与当前收集器相同厚度的组合铜箔不仅可以减轻体重,提高质量能量密度,还可以降低体重因此,通过减少金属使用来降低成本。

收益率逐渐提高,并且表达成本降低的影响。当前制造主铜箔的基本过程是两个步骤,仍然有提高车辆溅射速度,水电镀设备等的速度以及水电镀链路的产量。根据我们对链条的工业研究,领先的MGA复合铜铜制造商的当前生产成本降至4元/平方米以下,这可以在传统的铜箔中达到一致性。随后量表的增加和量表的扩大,我们希望成本将进一步下降,并加速合并的铜箔商业化。

领先的制造商的发展正在加速,并且合并的黄铜箔的商业化正在接近。 2025年3月,Yinglian Co,Ltd与一家著名的汽车签署了“战略合作协议” [14]公司研究所,并合作生产下一代电池技术领域的新综合综合液体集成材料。

富含锂的锰:固态电池的下一代主要阳性材料

它具有相同的特异性kapasidad和低成本,并且具有广泛的应用前景。基于锰的阳性锂材料基于锰(LRMOS,XLI2MNO3·(1-X)Litmo2,Tm = Mn,Ni,Co等),由于其高容量(超过250mAh/g)和高压平台(大于4.8V),吸引了广泛的注意力。此外,LRMO还具有高安全性和低成本的好处。我们希望成为下一代新的锂离子电池的积极电极材料。

►高能量密度:比较研究表明,与商用阴极材料(例如锰氧化锂(LMO),磷酸锂)(LFP),氧化锂(LCO),镍含量Se ternary(NCM)和镍 - 果胶铝蛋白三元(NCA),锂锂锂锂锂锂锂锂锂含锂含锂含锂的材料,具有较高的Na能量(NCA),锂锂锰基锂的能量。自然能量发表的研究结果表明,研究团队制备的新的富含锂的阳性电极可以在高压(> 4.8V)(> 4.8V)和100个周期后的70%以上的能量保留率达到1100 WH·kg-1的高能密度[15]。

►大型电压窗口:富含锂的锰材料的电压窗口通常为2.0-4.8V,可为电池应用带来重大好处。基于研究团队制备的正电极材料的富含锂的锰在2.0-4.8V的电压范围内,而富裕的丰富富裕富裕物的材料是在10mA/g的当前密度中首次发行了特定的400mAh/g [16]。电压窗的广泛特性可启用锰垫基于锰材料匹配固态电池系统的宽电化学窗口,从而更好地夺取了高能密度的好处。

►低成本:基于锰的材料是锰的基本元素,锰在土壤外壳中相对丰富,相对便宜。与常用的氧化碳钴和镍铜---锰三元阴极材料相比,它减少了昂贵的钴和镍的数量,从而降低了原材料的成本,从而使富含锂的基质在大型商业应用中变得更富有。此外,富含富含锂的材料的能量密度很高,因此以相同的能力,富含锰的基于锂的材料的单位成本和较低的单位成本。

图16:比较商业阳性电极材料与丰富富裕的能量密度

资料来源:“高能力富含锂锰的阳性氧化物的研究开发Aterials”(Wang Jun等,2022),中国公司研究部

图17:LI1.2曲线的费用和发布[NI0.13CO0.13MN0.54] O2

资料来源:“通过产生氧气中形成的电子孔的3D - 过渡 - 金属氧化物插入阴极中的电荷补偿”(Luo K等,2016),中国证券研究部

LRMO的工业应用面临着挑战,例如库仑的初始效率低,电压/衰减能力和速度差的性能较差。

►首次JustCoulomb很低:当第一个电荷电压高于4.5V时,将以LI2O的形式从Li2Mno3中除去晶格氧。不可逆的氧脱离过程直接导致库仑效率降低。另外,在充电时,阳性电极材料将与电解质中的li+反应,并且反应将形成SEI膜。尤其是当电压高于4.5V时,不可逆反应会增加,从而导致LI+损失的增加,这会导致材料具有首次电荷并释放效率以降低卷发效率。当前,大多数基于锂的锂电极的第一个库仑效率小于85%,这比实际的目标应用少(90%)。 [17]

►电压的容量和衰减:在扭曲期间,金属阳离子被自愿移至锂层,从而导致材料结构从层变为尖晶石相的变化,从而使锂离子很难重新出现,从而导致电压和容量不断衰减。

►较差的性能率:LRMO的电子电导率较低(尤其是基于MN的材料),并且电子传输被高效果阻塞,从而导致极化增加和快速衰减。同时,层状旋转相变导致锂离子扩散通道阻塞,过渡路径变长,并且传播速率降低,结果NG降低了特定材料能力的释放。

富含锰的富含锂的锰适合全稳态电池,目前正处于工业化的早期阶段。电解质的Dahil固态可以承受更高的电压,它们可以使用高压平台的正材料电极来增加工作电压并从而增加能量密度。当前,固态电池的正材料电极也继续沿高压和高特异性的方向迭代。对于能量密度为500WH/kg的固态电池,它们需要具有较高能量密度的正极电极,例如富含锰的碱。目前,富含锂的锰电极的应用主要包括在以下说明中:1)中型电压段(4.3-4.4V):基于电极材料的丰富材料在中电压段上具有稳定的性能,适用于Magnifi中心到当前主流阳性电极材料。例如,与铁磷酸锂相比,磷酸锂中的混合可以使锰磷酸锂周期的性能不足。与单三元晶体混合可以降低瓦特小时成本并提高循环性能。 2)高压段(4.5V):在高压平台下,直接用作正电极材料也是基于锂 - 富含锂锂材料的正材料的主要方向,目前正处于早期阶段的工业化。 3)低压段(4.2V):在施用电压降低时,基于锰材料的锂材料与氧化锂一起使用,该材料可改善锂氧化锂氧化锂循环的性能以及MRAISE温度储存性能,同时维持岩含量含量含液石含量的含液石含量的含量含液石含量的含含液含量的含含液石的含量。

钠电力:释放E的两轮需求,开始并停止到开放空间,锂钠均等预计将到来

钠电池是安全的,耐药的温度,并且以该速率具有更好的性能,逐渐增加了其能量密度,在铁锂附近以及整体性能良好。 CATL Super Technology Day说[18],1)该公司的钠电能密度达到175Wh/kg; 2)在40摄氏度中保持90%的能源效率; 3)在多面挤出,针头和电钻孔的条件下,极度安全,没有火灾或爆炸。钠的电本身具有更高的安全性,明显的低温性能益处和更高的性能速率,但其能量密度低于铁锂。目前,领先的制造商通过诸如负电极变化和电解质变化等技术的疾病疾病取得了成功。能量密度可以接近铁锂,并且一般的综合性能很棒。

由于大规模批量劳动的进一步降低,预计钠的一致性将会到来。钠电池的当前成本超过0.5元/WH。主要的成本障碍是负碳电极,电解质,正电极等尚未形成支持供应链的大尺寸,而且价格相对较高,并且仍有进一步降低未来成本的空间。相信我们,钠电产业链在量规模扩大后有较大的降低成本的空间,并有望实现钢和锂的一致性。

顶级电池工厂已发布新的钠电产品,商业化逐渐实施。我们认为,预计钠的电力将是第一个用两轮车逐渐替换铅酸的人较低温度和能源储能方案的EAS预计将部分替代铁锂。通过诸如负电极钠之类的技术的迭代过程,预计它将增加周期的能量密度和寿命,同时降低成本,预计它将进一步开放应用空间。

充电堆:业务模型器操作变化裂变,AIDC为设备制造商打开了新的增长空间

操作员:运营业务模型迅速改变,转折点出现

服务费稳定,业务模型裂变开始,并且出现了运营利润点。 22-23的价格竞争导致中小型运营商的运作继续受到压力,并逐渐退出市场。在过去的24年中,操作员结构已经稳定了,服务费拒绝了底部。桩的充电尺寸并为顶级操作员的数量连续充电ES扩展。同时,随着新能源车辆数量的迅速增加,顶级运营商的业务模型开始裂变。诸如广告,应用会员费,数据服务和虚拟发电厂等服务金额的服务收入将迅速增加。收入补充说,24年内的Teruide业务价值接近4亿元人民币,同比增长超过50%。服务增加的价值具有很高的盈利能力,毛利润率可以达到60-70%,而主要的净利润转换率,却带来了巨大的业务损失。随着探索新的业务情况,增加用户所有权和扩大运营商规模,我们预计服务将增加最高运营商的价值,以维持高增长率,推动业务收入提高业务收入,以加快速度,并在中期内对运营资产进行重新评估。

到中期葡萄藤,操作员加载集成的转换离子将进一步开放增长空间。我们认为,在双重碳的背景下,随着新电力系统的构建速度,联合资源负载可能逐渐成为迫切的需求,预计收费运营商有望直接受益于联合负载。我们认为,预计负载模型会导致传统运营业务模型的变化:1)收入:运营商的费用能够调节新型能源车辆的负载来源,并可能参与虚拟发电厂以获取收入; V2G允许新的能源电池释放电网,进一步打开了打架者资源并增强收入。 2)侧:电荷运营商可以通过共享的光伏或能源存储资源来降低电费的原始严格成本。

加载集成的障碍很高,预计顶级运营商的好处将会扩大。负载负载NG模型在规模,技术,政府关系等方面具有很高的入境门槛。我们认为,即使是中小型运营商在某些领域符合规模的要求,并且可以集成化合物,因此他们很难具有强大的评论,预测和监管能力,并实现准确的负载。顶级运营商比规模量表,技术能力和政府关系具有三个优点,并有望将负载来源结合起来,并成为参与虚拟发电厂的主要力量。一方面,加载模型有助于顶级运营商增强其在领先市场共享中的竞争优势和支持,另一方面,他们为领先的运营商提供了具有重大上收入弹性的领先运营商。

设备制造商:桩建筑恢复计费,AIDC开放了新的增长空间

在规则的帮助下,预计国内充电桩的建设将继续恢复。在24年内,杜e为国内基础设施和工业投资以及当地财政压力的崩溃,国内充电堆的建设减慢了;自2025年以来,随着宏观经济经济的稳定复苏,政府的财务逐渐恢复,并且收费桩的建设也恢复了,同时增加了1-4m25公共DC PIL,同年增长了71%。在2025年4月的州州新闻发布会上,提出了“充电设施双重行动” [19],并将其纳入了“两个新政策”的支持范围。我们乐观的是,在政策的帮助下,国内收费桩的建设将继续恢复。

HVDC渗透速度有望为充电模块带来新的生长杆。电力中心电源的架构在很大程度上采用了UPS解决方案。在AIDC的趋势下,我们认为HVDC解决方案的渗透率有望加速电源供应的效率是的,绘制的链接和渗透率有望增加。 2025年,Delta [20]和Viti [21]依次推出了下一代800V HVDC的解决方案,以进一步证明行业趋势。 The topology structure of the HVDC power module and the charging of the pile module is similar (both AC/DC conversion and transformer realize, and the product voltage and electric specifications are the same, making it easier to achieve technology transfer. Some module charging companies actively promote research and development and sample delivery of HVDC power supply modules. We are optimistic that HVDC's accelerated penetration is bringing a new growth momentum for the charge of module companies.

图18:自1季度以来,国内公共DC桩的建设已加速。

资料来源:中国收费联盟,CICC研究部

风险警告

全球新能源车辆的销售比预期的要多。全球出售新能源车在R不满足期望的ISK,它将对工业链的供求结构产生影响,并且可能存在与某些联系的竞争加强竞争的风险,从而导致收入的风险而没有达到期望。

对安装储能容量的全球需求少于预期。存储能源是锂电池的第二大应用程序。如果需求不满足期望,它也会影响工业链的供求结构,从而加强竞争并增加收入。

加强的市场价格竞争导致收入崩溃。目前,向上和中游锂电池的价格为NASA的低历史水平,而短期价格运行相对稳定。但是,从2H25的角度来看,工业链中仍然有新的生产能力。如果需求方面无法挖掘,它可以进行额外的价格竞争tion,导致工业链中的持续收入。

新技术的工业化正在提高预期。目前,许多新的锂电池技术处于工业化的早期阶段。如果测试和认证的相关开发不符合期望,则可能会对公司新技术的业务需求产生不利影响,这将影响公司的业绩。

金融的官方帐户

24小时滚动播放Pannoy和视频中最新信息,并扫描QR码,以供更多粉丝遵循(Sinafinance)

CICC触摸的尽头

在2H25的最前沿,我们认为工业链的整体价格预计将正确运行,并且某些细分方向的弹性价格可能会增加。每个链接的领导者都受到高农作物率的支持,也从新产品的溢价中受益,预计基础将首先进入渠道。同时,带有固态电池的新技术预计将泵入工业化的向上点,并且对相关设备和材料的需求有望逐渐释放。

概括

需求:繁荣不断上升,新情况正在扩大到许多方面。就新的能源车而言,我们认为,在老式的刺激下,Newpolicy与26年的减税税相结合,预计2H25新能源车的销售额将继续以很高的速度增长;预计欧洲市场将由于碳释放策略和补贴政策的收回而恢复;预计需求将继续恢复;同时,它受益于增加新的电气化场景,例如重型卡车/建筑机械,新能源车出口的高出出口以及具有电力的乘客弹性释放,我们对增长电池需求的弹性增加了乐观。在储能方面,我们认为,在短期内,政策可能会受到国内新的能源分配和储存的影响,但是美国关税在短期内已否认,预计出口将急于重新安装。同时,欧洲的高电价和补贴政策导致了工业和商业需求的释放,我们仍然依靠对储能需求的稳定性;此外,还有望开发数据中心的新应用情况的新应用情况GE。

工业链:达到价格的最低点,预计铅的基础知识将继续恢复。从2023年到2024年,工业连锁店的价格强烈拒绝后,它逐渐进入底部到4q24,以及一些超售的链接,例如6F,铜箔,铁和锂阳性电极等。自2025年以来,尽管碳酸盐的价格仍然略微拒绝,但MasseSthe Midsstream材料和面具却显着贬低。我们乐观的是,2H25工业链价格的总体平稳运行可能会增加弹性的价格。随着供求结构的改善,所有链接中的领先制造商都在高级农作物的支持下领导着改善渠道的进入。

需求方案逐渐发布,预计许多新技术2H25将调查工业化的上升点。在对新能量 + EVTOL的需求的共鸣下+机器人车辆,我们注意到固态电池的工业化加速了,领先的电池制造商的实验室正在正确进步。我们希望2H25进入车辆道路测试的飞行员和样本阶段。卡萨贝(Kasabay)的钠电力应用于两轮车辆,逐渐增加,领先的电池工厂的钠电力在年中进入了汽车悬架轨道和大规模制造计划,以打开下一个以替换钠电力的空间;随着需求的发布,我们希望预计2H25钠电力行业产业链将处理迅速的成本降低,并朝着锂钠的一致性迈进。

风险

全球出售新的能源车辆的销售少于预期。全球对安装储能容量的需求少于预期。加强的市场价格竞争导致收入下降;以及工业化的发展新技术少于预期。

文本

文本

需求:繁荣不断上升,新情况正在扩大很多。

新的能源车:预计中国将以2H25出口的出口为粗糙,欧洲可以继续恢复

中国:国内需求和出口引起共鸣

在过去的25年中,中国新的能源车市场一直很强,批发销售额为1-4平方米,新能量汽车同比上涨46%。希望,看看2H25的国内新能源销售的巨大需求和出口的共鸣者保持着巨大的增长:

1)国内需求:我们认为,持续的补贴 +增加了新情况(例如重型卡车)的增长推动了国内新能源销售的增长。此外,插入式混合动力车的结构效应减少了,预计电池的安装能力将显示出比新能源车辆的销售更好的增长率。

图1:电气化率自2024年以来,重型卡车已经加速

资料来源:CICC研究部金融与行政管理部国家管理部

图2:中国能源车的新销售年度增长率,电池已安装了一年一年的增长率和车辆共享趋势。

资料来源:中国乘用车协会,电力电池创新联盟,CICC研究部

2)出口:它已经迅速增长了25年,并且对2H25出口将继续加强非常乐观。车辆的1-4m25国内新能源出口超过630,000,每年增加52%。我们认为,ISIT主要是由于国外中国汽车制造商的积极努力是新兴市场以及对国外新近可逆的车辆的越来越多的认识。此外,我们还注意到,调整中国汽车制造商对欧盟关税的方法开始显示结果,并增加了插件混合动力模型的出口新能源车出口的增长。

图3:1-4M25中国车辆出口的新销售

资料来源:中国汽车制造商协会,中国证券研究部

欧洲:恢复政策有助于要求继续康复

乘用车:收回补贴政策,并收回汽车公司的命令。我们希望2H25的欧洲新能源车市场将继续恢复,这主要是因为1)ORAS是在2027年推迟的欧盟推迟碳释放分析时,但使用了2027年的碳释放评估作为分析分析。汽车公司的压力评估变得越来越大。同时,为了窃取市场,欧洲汽车公司不会放松其新能源车的销售; 2)一些欧洲国家(例如德国和西班牙)已经康复,3)英国仍在执行严格的ZEV政策,该政策需要英国汽车公司的乘用车销售比例帽子在2025年达到28%,同比增长6ppt [1]。

图4:自2024年以来,一些欧洲国家(例如德国和西班牙)从新的能源车的补贴中恢复过来。

资料来源:各种营房的官方网站,欧盟官方网站,CICC研究部

商用车:许多国家 /地区增加了新能源车辆的补贴。根据ACEA统计数据,大多数欧洲国家为购买新车的商业能源提供了各种程度的财务支持[2],以促进商用车的电气化加速。我们已经注意到,在英国,法国,比利时和其他国家购买新车辆的新车辆的补贴数量很大。在政策激励措施下,欧洲新的商业汽车的销售情况大大增加,同比增长47%。我们希望2H25将继续增长。

图5:1-4m25欧洲新能源商用车销售增加了AR到年

资料来源:Marklines,由CICC进行的弓箭研究系

能源存储:2H25国内需求是弹性的,外部需求继续增加

2从022到2024年,锂电池,逆变器和光伏模块的价格持续下降,存储光伏 +能量在许多国家中逐渐达到一致性,从而促进了能源存储的增加。 2025年初,受美国关税和国内新网格市场政策的影响[3],储能行业急于安装;由于短期否认美国关税,我们希望重新安装2H25。同时,高电力和欧洲补贴政策正在推动工业和商业需求,我们仍然希望能够稳定储能的需求稳定;在中期大小的情况下,在能源结构的转换和储存光线性的全面一致性的驱动下,我们仍然希望能源sto的增长愤怒行业的增长。

►中国市场:新的储能短期可能会发生变化,而独立的储能释放支持弹性。 2025年1月,国家发展与改革委员会发布了第136号文件[4],澄清说:“提供储能存储将不被用作批准,网格连接并访问互联网的新能源项目的要求。”它在6月1日将现有的项目增加为节点,并以机制的电价包括在内。因此,我们认为,在1H25急忙安装国内新的Ener Projects Shame之后,由于取消强制性存储政策以及政策转移期和新的能源项目的降低,可能会有一些待命的情况,并且在短期内可能会在国内能源存储需求中发生一些波动。但是,我们还注意到一些省和城市,例如Ningxia [5],Yunnan [6],Guizhou[7]已经引入了竞争性存储分配或鼓励存储分配策略,该策略仍然对新的储能提供。同时,随着所有新的能源进入市场并提高了峰值到谷的价格变化,预计储能将逐渐从“成本项目”变成“福利项目”,并为真实的商业价值提供全面发挥。如果将来引入了ANG的容量价格政策,我们认为预计中期独立的储能需求将迅速发布并支持国内需求的恢复;随着商业量存储的激活,对储能产品的质量,可靠性和安全性的要求将改善,这有望推动工业结构。

►美国市场:短期关税正在下降,储能可以赶到船上。 2025年5月,美国大大降低了关税在中国的S从145%到30%,以及3.4%和7.5%301的主要关税。目前,中国的总存储税率接近40.9%,与本地产品相比,这仍然相对经济,并且该码头的EN -ER -STORING PROCVECTIYA仍然具有出色的IRR。考虑到未来关税政策的不确定性并在2026年增加了301次关税,我们希望储能电池将在2H25时运输浪潮。在中期和长期期间,美国的场景能力从加利福尼亚到其他地区逐渐加速,对美国能源市场开放了需求。出于安全原因,我们认为铁岩路线可以受益,中国公司仍然有强大的发展机会。

►欧洲市场:家庭存储需求不断增长,工业和商业储量迅速增加。欧洲市场中居民的电价仍然很高,存储产品的价格持续o下降,家庭的经济经济很大。除了催化西班牙的主要电力停电[8],我们希望对欧洲市场的家庭存储需求继续增长;工业和商业储备(例如意大利和希腊)的补贴增加,动态电价以及Rurok-to-Valley价格变化,工业和商业储备的扩大,具有巨大的经济绩效,需求迅速增长。另一方面,随着不断变化的能源的比例不断增加,对大型电网储备的需求变得越来越紧迫,英国保持持续增长,意大利和西班牙等国家为大型储备提供补贴。展望前方我们在2025年之后快速生长。

►亚洲,非洲和拉丁美洲市场:在存储店,亚洲,非洲和拉丁美洲国家,例如巴基斯坦,黎巴嫩,尼日利亚,菲律宾,ND缅甸面临高电价和不稳定电源等问题。照相存储系统继续降低价格并逐渐达到一致性,驱动亚洲,非洲和拉丁美洲地区,以增加0-1的光学家庭存储量。目前,亚洲,非洲和拉丁美洲的家庭存储的渗透性仍然相对较低,高增长的短期增长也很明显。在预备役的大部分地区,沙特阿拉伯和阿联酋等中东国家正在改变新的能源并计划许多照明项目;由于印度和智利这样的国家占可再生能源比例很高,因此我们认为,预计它将迅速产生对大型储备分配的需求。

数据中心的主要电源解决方案 +风能存储逐渐成熟,备用电源逐渐从铅酸到锂电池,从而增加了对能量ST的需求ORAGE。传统数据中心使用市政优势作为主要电源,柴油发电机和铅酸电池作为备用电源。随着数据中心倾向于集中在空间中,电源之间的矛盾变得更加突出,并且需要绿色和低碳发展,“数据中心 +风能和光 +储能”成为一种主要技术,是解决“电力兼职权力”以及清洁和低碳,可靠的电源以及可靠的电源以及安全和经济优势的失衡的途径。逐渐出现在数据中心的电源项目中使用“风能 +储能”:

►基本电源:储能系统可以用作满足数据中心电源的日光 - 消费的主要电源。同时,扩展的储能设备还可以提高调整数据能量消耗的灵活能力,利用储能来可爱的山峰并填充山谷,并减少数据中心运行费用。由于数据中心的高可靠性要求,需要储能系统提供长期电源和双通道备份,这需要更高的生命周期,储能电池的稳定性和安全性,并且单个项目的容量通常很大。例如,阿联酋RTC光学存储项目[9],能源电池系统的总容量为19GWH;澳大利亚绿色基础设施的投资者昆布鲁克(Quinbrook)部署的Enerqb储能系统的尺寸为3GW/24GWH,相应的时间为8H。

►备用电源:铅酸电池通常在数据中心用作备用系统,具有低能密度和大空间。尽管AI开发促进了数据中心的计算强度的提高,但对电源备份的释放速率和痕迹的要求更为严格。锂电池逐渐用高能密度的优势代替铅酸电池GH扩大和小尺寸;尤其是在海外市场,由于配电室的极限,锂电池的穿透率相对较快。根据弗罗斯特·沙利文(Frost Sullivan)的预测,到2024年,国外的渗透率可以达到20%。

图片6:备份的不同技术类型和结构用于海外数据中心

资料来源:CICC研究系Frost Sullivan

工业连锁店:最低价格已经达到,供应结构逐渐改善,预计领先公司的基础将继续恢复

价格的底部已经建立,自2025年以来,工业链的整体运行一直稳定

工业价格体验经验2023-2024年,这一年急剧下降,4q24逐渐进入底部范围,以及一些超售的链接,例如6F,铜箔,铁锂阳性电极等。F上游碳酸锂逐渐稳定;另一方面,某些链接中的价格已经达到了中小型尾部制造商的现金成本和价格竞争,并且订单集中在领先的行业制造商上。自2025年以来,尽管碳酸锂的价格仍在下降,但中游材料和电池的干扰却减弱了,工业链的总价格稳定。从2024年底至1Q25逐渐实施铁锂,6F,铜箔等的加工费用。同时,由于原材料钴和石油焦炭的价格上涨,三元和中国电极三元和负电极的价格上涨了。储能电池由急于在国内和北美安装以及新兴市场以及工业和商业储备中的需求释放驱动。领先制造商的生产能力s供应短暂,每个人都有选择性。

图7:电池的价格变化趋势

资料来源:有关CICC研究系新利的信息

图8:中国的能源存储系统趋势和EPC的价格

资料来源:CICC研究部CNESA

供求结构显示出改进的趋势,领先制造商的生产力仍然很高

工业连锁店资本的固定支出在2024年在整个董事会中落下,其资本支出分别在同比的同比分别分别为电池,正电极,负电极,隔膜,电解质,电解质和流动的锂钴。在第1季度,电池链接的震惊是电池制造商和加速扩展的紧张产能,这导致该行业的固定资本支出反弹,高达27.1%。资本支付给上游链接链接的支出通常显示出逐年下降。总体而言,我们希望新的工业连锁店的新供应相对有限,并且中期链路材料材料小于电池链路,主要扩展来自具有更好的运营质量和强大财务实力的顶级企业。

图9:锂电池产业链的资本支出

资料来源:风,公司公告,CICC研究部

尽管对该行业点的供应和需求仍必须等待,而中小型制造商在中小型制造商中的供应减慢和运营压力下降至23-24,但由于4q24的各种工业链链路的供应结构逐渐改善,并且由于最大尺寸的小型制造商的使用速度与最小的尺寸大小相同。领先制造商的生产能力的使用率,例如储能电池,负EL纤维素,铁锂阳性电极等饱和。在行业丰富的支持下,第1季度第1季度的使用率继续变化,领先的制造商保持了高生产计划。从浓度的角度来看,自2025年以来,锂锂阳性电极,三元正极,负电极和其他链接的CR5浓度已显示出增加的趋势。

图10:锂电池产业链中的CR5 CR5浓度趋势

资料来源:有关CICC研究系新利的信息

预计顶级基础将首先进入改进渠道

尽管价格逐渐稳定并改善了供求结构,但我们很乐观,所有链接中的领先制造商都会以高收益支持的高收益渠道领导入学渠道:

►电池:在过去两年的价格旋转下降中,差异 - 收入变化很明显:Pultipi By工业链讨价还价和产品结构/客户的强大优势,电池制造商保持了稳定的毛利润总单位;由于价格降低和容量的扩大,第二和第三级制造商保持较低的收益率波动和增加的成本。但是,自24年第4季度以来,随着新客户订单的发布以及劳动力和运营的逐渐稳定性,一些次级业务的生产力使领先业务提高到了高水平,并且提供了储能存储容量。在第1季度,下游的新能源车辆丰度和能源存储会导致电池工厂和二线电池工厂继续以高运营速度运行。包括电池价格的稳定运营,领先的Pbattery Abrica的收入显示出每月积极的趋势。在即将到来的2H25行业的高峰需求期间,我们希望最高电池收获的速度工厂有所增加。包括弹性排放本地价格(例如存储)和副词-Next结构的优化,我们希望领先的电池工厂的收入将继续提高。

►积极:

•铁锂:由于加工费的降低和碳酸锂的价格下降,铁锂制造商面临盈利能力的压力。在2005年第1季度,单吨铁锂制造商的利润增加了一个月月的一个月,主要是由于减损费用的减少,但总体获利能力仍处于较低水平,这主要是由于碳酸盐价格下降而造成的碳酸盐成本下降,以及在碳酸盐价格下降的量下降,以及在碳酸盐价格上的进一步增加,而碳酸盐的成本增加了,而在原始材料中的进一步增加了原始材料,而原始材料的范围造成了量的进一步,而造成了原始材料的范围,则是由于原料的进一步增加,因此库存损失的损失仍在增加。春节假期,除了Furin Precision和Hunan Yuneng,一个吨收入近700元和400元锂都是负的。预计,随着原材料成本的负面影响削弱和处理成本的实施,我们很乐观,领先的铁和锂制造商将继续改善其规模丰富度,高级压实产品和高容量使用率。

•Sanyuan:Sanyuan需求增长的总体增长速度已放缓到24年,该行业的一般运营率相对较低,并且每吨收入承受了压力。第1季度第1季度的三元制造商的收入是PercedMonth的。除了Rongbai技术外,镍和钴原材料的价格以及按运营率以每月月份的崩溃,第1季度的盈利能力降低了每月的月份。作为回报,随着欧洲需求的回收导致三元需求的增加,我们希望逐渐恢复领先的三元制造商的容量和盈利能力。

►负电子TRODE:24年内负电极价格的总体下降很小。顶部负电极制造商通过依靠新的快速充电产品的溢价和大量的成本降低能力或保持相对稳定的盈利能力来提高每吨收入。将原材料的价格上涨至1Q25,会影响Iton吨负电极制造商的收入。我们希望对财务方面的2q25影响能够继续下去,但是预计领先的负电极制造商将随着多种可乐原材料的范围降低可口可乐价格上涨的影响。随着可乐材料的价格降至2q25,我们乐观地认为,预计将恢复2H25负电极公司的收入。

►电解质和6F收入单位:第1季度的顶级电解质公司仍然很低,Hexafluoro行业的前两家公司仍然有利可图,大量收入低于1,000元,但在当地休息处在2024年底之前的处理费用,收入单位被反弹。我们希望目前的Hexafluoride价格接近最低范围,下降空间有限,而2H25 -May可能会承受公司的劳动力。使用率和单位收入的增加逐渐稳定和恢复。

►隔膜:隔膜的价格从2024年底到2025年初进行了价格调整,这反映了公司的价格和收入为225年。前1Q25家企业的平均销售价格每月下降,单方面的收入不断下降。领先的隔膜企业的收入单位小于0.05元/平方米。在短期内,中国国家材料产能的使用率可能具有较低的动力来占据市场共享,但是降低价格的空间是有限的。目前,第二级非上市隔膜的收入和现金状况很困难,行业可能是滥用的删除清除,领导人将恢复自己的角色。 25年来,领导人将逐渐通过海外船只康复。

图11:单瓦电源电池的毛利趋势

注意:CICC研究部

图12:运行的电池收入单瓦存储能源

注意:CICC研究部

全球制造布局继续前进,海外生产能力有望逐渐进入生产

在国际贸易的新情况下,锂电池产业链加快了国外生产的卡帕西达

地缘政治冲突正在增加,国外客户正在加强对请求的支持,工业链加速了劳动力。能够出国的能力。最近,随着国际贸易劳动力从全球化转变为反全球化,地缘政治风险继续加剧。随着各个国家的绿色转化,新能源从补贴转变为能源供应系统的主要力量,新的能源需求国家增加了行业连锁连锁店的安全问题,并通过补贴,关税等通过补贴,关税等增加了贸易障碍。预计将提高本地生产能力的自我支持的能力,并提高梅根外部产品的投入率。因此,对于企业来说,这是获得海外市场并建立海外工厂的最佳解决方案。

美国通过了《 IRA法案》,以促进该行业的当地连锁店的建设。 2022年,美国发布了《降低通货膨胀法》 [11](IRA),该法案的信用额最高为7,500美元。购买新的能源车辆,但对锂电池及其原材料的生产能力定位提出了要求;同时,IRA分别为电池电池/模块本地制造的35美元/kWh制造提供了补贴;自2025年特朗普总统办公室以来,它继续提高关税障碍。我们认为,在马拉卡斯(Malakas)下,预计将避免对当地新能源车辆的需求,预计生产成本也将有所提高。同时,随着关税障碍的增加,预计将促进美国建造电池的建设。

图13:美国新能量车辆的IRA补贴

资料来源:白宫官方网站,中国研究部研究部

欧盟203设置在0年内锂电池容量,“碳屏障”产生贸易保护,促进工业链的本地化,并汽车流动的公司和客户也有本地化请求。 2024年5月,欧盟理事会通过了《零净行业法》 [12],这表明,到2030年,欧盟将生产40%的零产品局部技术,包括锂电池,欧盟增加了“欧盟碳关税”进口肌腱进口的成本,并且对基于碳的煤炭有需求。欧洲进口锂电池的维护和安全性通过“电池电池法规”(2023年8月正式生效),并加强了贸易保护。另一方面,考虑到供应链和稳定性的及时响应和安全性,还要求下游汽车公司促进锂锂电池链的定位。

图14:电池和废物法规

资料来源:欧洲,北极电池网络,Xinlithium电池CICC研究

工业链加速了全球制造布局,生产能力ABROAD不期望在2H25末逐渐释放

锂电池产业链从2022年到2023年加速了全球制造布局。主要地区主要是欧洲和东南亚,少数地区位于日本,韩国和北美。根据每个企业的建设计划,我们希望海外的生产能力将逐渐完成,并从2H25至2026年末开始劳动。我们相信,随着国外生产能力的发行,地球垄断,贸易摩擦和工业链中的其他危险,预计会有所改善;同时,中国锂电池行业的好处也有望加速电气化和能源存储的发展。

数量的方案逐渐发布,许多新技术2H25有望调查工业化的上升点

固态电池:新电池能源车辆 + EVTOL +机器人需求共振,预计2H25将逐渐进入Pilot + Pilot + Pilot +样品车辆

需求:新的Energy Veho + Evol +机器人需求共振,固态电池市场空间很普遍

固态电池具有很高的安全性和高能密度,并且在新的能量车,低高度,机器人和其他田地中具有广泛的应用前景。尤其是在低高度时,电池性能和低成本敏感性的要求非常高。我们认为,预计固态电池的发射将解决诸如电池寿命之类的疼痛点以及Evolta的商业化。同时,EVTOL的快速发展还将有助于促进固态电池和开放式应用空间的大规模成本降低。

►新的能源车辆正在追逐更高的安全性和更长的电池寿命,固态电池行业很明显。 3月28日,工业和信息部Tion Technology发布了强制性的国家标准“对电动车辆增强电池的安全要求”(GB38031-2025)。与2020年的版本相比,清楚地表明“电池没有捕获或爆炸”,并添加了许多安全测试项目[13]。该政策的引入提出了更高的电池安全要求。固态电池电解质具有HIN性能,探索,强稳定性,并且可能阻止锂树突的形成。固态电池的能量密度很高,并且全稳态电池是最固体的电池。就能量密度而言,它可以超过500WH/kg,这可以解决新的能量车辆以进行高安全性和高能密度和其他性能。

►高性能需求和相对于欧洲电池的低成本敏感性促进了固态电池工业化的加速。对于EVTOL VERTICA的速度快速经济l起飞和着陆,悬停,巡航和其他工作条件,电池必须具有高电荷和释放速度,能量密度以及安全性和可靠性。当前的液体电池系统很难匹配,半固体/固态电池提供了更好的溶液方向。目前,国内埃博尔塔(Evolta)的主要制造商选择了半固态/固态电池作为技术路线,固态状态电池的测试和验证EVTOL继续前进。

►机器人的商业化逐渐实施,为固态电池的空间升起。固态电池可以满足长期电池寿命要求,例如机器人,同时有助于实现光线。同时,与液体电解质相比,固体电解质更有可能泄漏,不要燃烧并且具有高的热稳定性,从而确保机器人在人类同居环境中的安全性和灵活性D高T温度操作环境。

发展:州的半固体商业化波关闭,全稳态的国家工业化的过程被加速

半固定状态:技术路线通常很明显,预计第二代将在商业大众劳动中使用。

►在技术路线方面,该州使用聚合物 +氧化物路线的半固体电池是第一商业。目前,国内公司大多选择氧化物 +聚合物混合 - 电解质作为大众生产的主要途径。同时,半固体技术的途径仍在继续,电解质含量逐渐减少,并且能量密度,循环寿命,速率性能等进一步提高。

►在车辆开发方面,第二代半固体状态电池已进入了大规模制造和商业化实施的关键阶段,并且存在不同的应用情况。

图15:半稳态状态电池代表了公司的最新开发项目(直到2025年5月底)

资料来源:公司宣布,CICC研究部

所有固定状态:硫化物路线攻击主要是逐渐进入飞行员的关键时期。

►在技术途径方面,硫化物是主体,硫化物卤化物复合途径是辅助。硫化物电解质具有较高的电导率和良好的机械处理性能。这是对固态电池的最终解决方案,该行业更受到行业的认可。但是,固体接触的固体接触仍然存在问题,硫化物电解质对水分和空气敏感,从而导致高COSTIN制造。该行业为正电极和负电极和固体电解质的界面生成新的粘合剂,以提高电导率和高压压缩设备,以使键在正极和负电极之间和实心之间接近电解质。此外,卤化物具有更高的电导率,宽的电化学窗口,低益处仅次于硫化物,硫基赖莱尔复合电解质途径也具有良好的R&D潜力。

►在商业化开发方面,全稳态的电池逐渐进入试点阶段,许多汽车公司已经开始进行原型车辆的道路测试,预计将在2027年实现小批量应用。Silikon-Carbon负电极:预防流程 +先进的成本降低,预计电场逐渐增加体积。

基于硅的商用负电极已经进行了4次迭代,工业化过程逐渐加速。基于硅的负电极已经进行了4次迭代,并且预计诸如高体积膨胀和低初始效率等问题将逐步逐步解决。第一代是磨碎的纳米硅碳材料,带有两个FORMS:磨砂 +谷物和石墨去除硅。第一代的循环效果较差,革兰事力相对较低。第二代和第三代是硅氧和预梯度氧硅材料。需要前化或预载体来改善第一个效果,但铅的成本相对较高,产量较低,因此没有出色的商业化。为了进一步提高硅材料在电池上的应用的性能,新技术路线是第四代蒸气硅碳沉积。通过碳 + CVD的多孔过程制造负碳电极可以有效地减少硅体积的量,从而增加能量密度并降低成本。

原材料,工艺和设备以协调的方式前进,而新的硅碳已经取得了成功。我们认为原材料,设备,过程,等等。 2)国内流化的床设备取得了重要的成功。目前,像纽特(Newt)这样的顶级第三方公司已经开始交付质量,预计将解决将硅碳的成本和一致性降低到大尺寸的问题。 3)当前的材料选择过程和多孔碳的制备仍然面临一些差异,但我们认为,随着过程的变化有望转换,预计收益率将从不到30%的人数急剧上升,从而为降低成本提供了空间。我们希望,到2028d分别降低至109/130,000元/吨,在24年期间降低了41%/61%。

多阶段的应用为负硅碳电极开辟了需求空间,并促进商业化加速。在短期内,我们认为AI的手机/PC的商业化以及特斯拉4680生产的加速有望推动硅碳负电极的加速应用。在中期,随着质量制造和固态电池的促进,预计将进一步打开负硅电极的应用空间。

硅碳的负电极正在上升,相关的原材料,例如多孔碳,单壁碳纳米管和脚有望受益。随着硅碳的Neges尺寸上升电极,对支撑材料的需求将逐渐增加。电极工业的硅碳负链涉及次级SECTORS:硅碳负电极材料,多孔碳材料,硅烷气原料,流化床/旋转窑设备,粘合剂(聚丙烯酸(脚)等),导电剂(单碳纤维碳纳米管和Andbp。Carbonate(VC)等)等。

复合铜箔:新的国家标准加强了安全标准,并合并的工业化 - 随着铜箔即将接近

合并的铜箔可提高锂电池的安全性,同时减轻体重和降低成本。在组合液体收集器的中间使用了一层聚合物材料,毛刺较少,刺穿膜片的较少易变,并且可溶点低于铜/铝金属,使其更容易融合并切断短路电路,从而显着改善了电池的安全性。另外,与当前收集器相同厚度的组合铜箔不仅可以减轻体重,提高质量能量密度,还可以降低体重因此,通过减少金属使用来降低成本。

收益率逐渐提高,并且表达成本降低的影响。当前制造主铜箔的基本过程是两个步骤,仍然有提高车辆溅射速度,水电镀设备等的速度以及水电镀链路的产量。根据我们对链条的工业研究,领先的MGA复合铜铜制造商的当前生产成本降至4元/平方米以下,这可以在传统的铜箔中达到一致性。随后量表的增加和量表的扩大,我们希望成本将进一步下降,并加速合并的铜箔商业化。

领先的制造商的发展正在加速,并且合并的黄铜箔的商业化正在接近。 2025年3月,Yinglian Co,Ltd与一家著名的汽车签署了“战略合作协议” [14]公司研究所,并合作生产下一代电池技术领域的新综合综合液体集成材料。

富含锂的锰:固态电池的下一代主要阳性材料

它具有相同的特异性kapasidad和低成本,并且具有广泛的应用前景。基于锰的阳性锂材料基于锰(LRMOS,XLI2MNO3·(1-X)Litmo2,Tm = Mn,Ni,Co等),由于其高容量(超过250mAh/g)和高压平台(大于4.8V),吸引了广泛的注意力。此外,LRMO还具有高安全性和低成本的好处。我们希望成为下一代新的锂离子电池的积极电极材料。

►高能量密度:比较研究表明,与商用阴极材料(例如锰氧化锂(LMO),磷酸锂)(LFP),氧化锂(LCO),镍含量Se ternary(NCM)和镍 - 果胶铝蛋白三元(NCA),锂锂锂锂锂锂锂锂锂含锂含锂含锂的材料,具有较高的Na能量(NCA),锂锂锰基锂的能量。自然能量发表的研究结果表明,研究团队制备的新的富含锂的阳性电极可以在高压(> 4.8V)(> 4.8V)和100个周期后的70%以上的能量保留率达到1100 WH·kg-1的高能密度[15]。

►大型电压窗口:富含锂的锰材料的电压窗口通常为2.0-4.8V,可为电池应用带来重大好处。基于研究团队制备的正电极材料的富含锂的锰在2.0-4.8V的电压范围内,而富裕的丰富富裕富裕物的材料是在10mA/g的当前密度中首次发行了特定的400mAh/g [16]。电压窗的广泛特性可启用锰垫基于锰材料匹配固态电池系统的宽电化学窗口,从而更好地夺取了高能密度的好处。

►低成本:基于锰的材料是锰的基本元素,锰在土壤外壳中相对丰富,相对便宜。与常用的氧化碳钴和镍铜---锰三元阴极材料相比,它减少了昂贵的钴和镍的数量,从而降低了原材料的成本,从而使富含锂的基质在大型商业应用中变得更富有。此外,富含富含锂的材料的能量密度很高,因此以相同的能力,富含锰的基于锂的材料的单位成本和较低的单位成本。

图16:比较商业阳性电极材料与丰富富裕的能量密度

资料来源:“高能力富含锂锰的阳性氧化物的研究开发Aterials”(Wang Jun等,2022),中国公司研究部

图17:LI1.2曲线的费用和发布[NI0.13CO0.13MN0.54] O2

资料来源:“通过产生氧气中形成的电子孔的3D - 过渡 - 金属氧化物插入阴极中的电荷补偿”(Luo K等,2016),中国证券研究部

LRMO的工业应用面临着挑战,例如库仑的初始效率低,电压/衰减能力和速度差的性能较差。

►首次JustCoulomb很低:当第一个电荷电压高于4.5V时,将以LI2O的形式从Li2Mno3中除去晶格氧。不可逆的氧脱离过程直接导致库仑效率降低。另外,在充电时,阳性电极材料将与电解质中的li+反应,并且反应将形成SEI膜。尤其是当电压高于4.5V时,不可逆反应会增加,从而导致LI+损失的增加,这会导致材料具有首次电荷并释放效率以降低卷发效率。当前,大多数基于锂的锂电极的第一个库仑效率小于85%,这比实际的目标应用少(90%)。 [17]

►电压的容量和衰减:在扭曲期间,金属阳离子被自愿移至锂层,从而导致材料结构从层变为尖晶石相的变化,从而使锂离子很难重新出现,从而导致电压和容量不断衰减。

►较差的性能率:LRMO的电子电导率较低(尤其是基于MN的材料),并且电子传输被高效果阻塞,从而导致极化增加和快速衰减。同时,层状旋转相变导致锂离子扩散通道阻塞,过渡路径变长,并且传播速率降低,结果NG降低了特定材料能力的释放。

富含锰的富含锂的锰适合全稳态电池,目前正处于工业化的早期阶段。电解质的Dahil固态可以承受更高的电压,它们可以使用高压平台的正材料电极来增加工作电压并从而增加能量密度。当前,固态电池的正材料电极也继续沿高压和高特异性的方向迭代。对于能量密度为500WH/kg的固态电池,它们需要具有较高能量密度的正极电极,例如富含锰的碱。目前,富含锂的锰电极的应用主要包括在以下说明中:1)中型电压段(4.3-4.4V):基于电极材料的丰富材料在中电压段上具有稳定的性能,适用于Magnifi中心到当前主流阳性电极材料。例如,与铁磷酸锂相比,磷酸锂中的混合可以使锰磷酸锂周期的性能不足。与单三元晶体混合可以降低瓦特小时成本并提高循环性能。 2)高压段(4.5V):在高压平台下,直接用作正电极材料也是基于锂 - 富含锂锂材料的正材料的主要方向,目前正处于早期阶段的工业化。 3)低压段(4.2V):在施用电压降低时,基于锰材料的锂材料与氧化锂一起使用,该材料可改善锂氧化锂氧化锂循环的性能以及MRAISE温度储存性能,同时维持岩含量含量含液石含量的含液石含量的含量含液石含量的含含液含量的含含液石的含量。

钠电力:释放E的两轮需求,开始并停止到开放空间,锂钠均等预计将到来

钠电池是安全的,耐药的温度,并且以该速率具有更好的性能,逐渐增加了其能量密度,在铁锂附近以及整体性能良好。 CATL Super Technology Day说[18],1)该公司的钠电能密度达到175Wh/kg; 2)在40摄氏度中保持90%的能源效率; 3)在多面挤出,针头和电钻孔的条件下,极度安全,没有火灾或爆炸。钠的电本身具有更高的安全性,明显的低温性能益处和更高的性能速率,但其能量密度低于铁锂。目前,领先的制造商通过诸如负电极变化和电解质变化等技术的疾病疾病取得了成功。能量密度可以接近铁锂,并且一般的综合性能很棒。

由于大规模批量劳动的进一步降低,预计钠的一致性将会到来。钠电池的当前成本超过0.5元/WH。主要的成本障碍是负碳电极,电解质,正电极等尚未形成支持供应链的大尺寸,而且价格相对较高,并且仍有进一步降低未来成本的空间。相信我们,钠电产业链在量规模扩大后有较大的降低成本的空间,并有望实现钢和锂的一致性。

顶级电池工厂已发布新的钠电产品,商业化逐渐实施。我们认为,预计钠的电力将是第一个用两轮车逐渐替换铅酸的人较低温度和能源储能方案的EAS预计将部分替代铁锂。通过诸如负电极钠之类的技术的迭代过程,预计它将增加周期的能量密度和寿命,同时降低成本,预计它将进一步开放应用空间。

充电堆:业务模型器操作变化裂变,AIDC为设备制造商打开了新的增长空间

操作员:运营业务模型迅速改变,转折点出现

服务费稳定,业务模型裂变开始,并且出现了运营利润点。 22-23的价格竞争导致中小型运营商的运作继续受到压力,并逐渐退出市场。在过去的24年中,操作员结构已经稳定了,服务费拒绝了底部。桩的充电尺寸并为顶级操作员的数量连续充电ES扩展。同时,随着新能源车辆数量的迅速增加,顶级运营商的业务模型开始裂变。诸如广告,应用会员费,数据服务和虚拟发电厂等服务金额的服务收入将迅速增加。收入补充说,24年内的Teruide业务价值接近4亿元人民币,同比增长超过50%。服务增加的价值具有很高的盈利能力,毛利润率可以达到60-70%,而主要的净利润转换率,却带来了巨大的业务损失。随着探索新的业务情况,增加用户所有权和扩大运营商规模,我们预计服务将增加最高运营商的价值,以维持高增长率,推动业务收入提高业务收入,以加快速度,并在中期内对运营资产进行重新评估。

到中期葡萄藤,操作员加载集成的转换离子将进一步开放增长空间。我们认为,在双重碳的背景下,随着新电力系统的构建速度,联合资源负载可能逐渐成为迫切的需求,预计收费运营商有望直接受益于联合负载。我们认为,预计负载模型会导致传统运营业务模型的变化:1)收入:运营商的费用能够调节新型能源车辆的负载来源,并可能参与虚拟发电厂以获取收入; V2G允许新的能源电池释放电网,进一步打开了打架者资源并增强收入。 2)侧:电荷运营商可以通过共享的光伏或能源存储资源来降低电费的原始严格成本。

加载集成的障碍很高,预计顶级运营商的好处将会扩大。负载负载NG模型在规模,技术,政府关系等方面具有很高的入境门槛。我们认为,即使是中小型运营商在某些领域符合规模的要求,并且可以集成化合物,因此他们很难具有强大的评论,预测和监管能力,并实现准确的负载。顶级运营商比规模量表,技术能力和政府关系具有三个优点,并有望将负载来源结合起来,并成为参与虚拟发电厂的主要力量。一方面,加载模型有助于顶级运营商增强其在领先市场共享中的竞争优势和支持,另一方面,他们为领先的运营商提供了具有重大上收入弹性的领先运营商。

设备制造商:桩建筑恢复计费,AIDC开放了新的增长空间

在规则的帮助下,预计国内充电桩的建设将继续恢复。在24年内,杜e为国内基础设施和工业投资以及当地财政压力的崩溃,国内充电堆的建设减慢了;自2025年以来,随着宏观经济经济的稳定复苏,政府的财务逐渐恢复,并且收费桩的建设也恢复了,同时增加了1-4m25公共DC PIL,同年增长了71%。在2025年4月的州州新闻发布会上,提出了“充电设施双重行动” [19],并将其纳入了“两个新政策”的支持范围。我们乐观的是,在政策的帮助下,国内收费桩的建设将继续恢复。

HVDC渗透速度有望为充电模块带来新的生长杆。电力中心电源的架构在很大程度上采用了UPS解决方案。在AIDC的趋势下,我们认为HVDC解决方案的渗透率有望加速电源供应的效率是的,绘制的链接和渗透率有望增加。 2025年,Delta [20]和Viti [21]依次推出了下一代800V HVDC的解决方案,以进一步证明行业趋势。 The topology structure of the HVDC power module and the charging of the pile module is similar (both AC/DC conversion and transformer realize, and the product voltage and electric specifications are the same, making it easier to achieve technology transfer. Some module charging companies actively promote research and development and sample delivery of HVDC power supply modules. We are optimistic that HVDC's accelerated penetration is bringing a new growth momentum for the charge of module companies.

图18:自1季度以来,国内公共DC桩的建设已加速。

资料来源:中国收费联盟,CICC研究部

风险警告

全球新能源车辆的销售比预期的要多。全球出售新能源车在R不满足期望的ISK,它将对工业链的供求结构产生影响,并且可能存在与某些联系的竞争加强竞争的风险,从而导致收入的风险而没有达到期望。

对安装储能容量的全球需求少于预期。存储能源是锂电池的第二大应用程序。如果需求不满足期望,它也会影响工业链的供求结构,从而加强竞争并增加收入。

加强的市场价格竞争导致收入崩溃。目前,向上和中游锂电池的价格为NASA的低历史水平,而短期价格运行相对稳定。但是,从2H25的角度来看,工业链中仍然有新的生产能力。如果需求方面无法挖掘,它可以进行额外的价格竞争tion,导致工业链中的持续收入。

新技术的工业化正在提高预期。目前,许多新的锂电池技术处于工业化的早期阶段。如果测试和认证的相关开发不符合期望,则可能会对公司新技术的业务需求产生不利影响,这将影响公司的业绩。

金融的官方帐户

24小时滚动播放Pannoy和视频中最新信息,并扫描QR码,以供更多粉丝遵循(Sinafinance) 下一篇:没有了